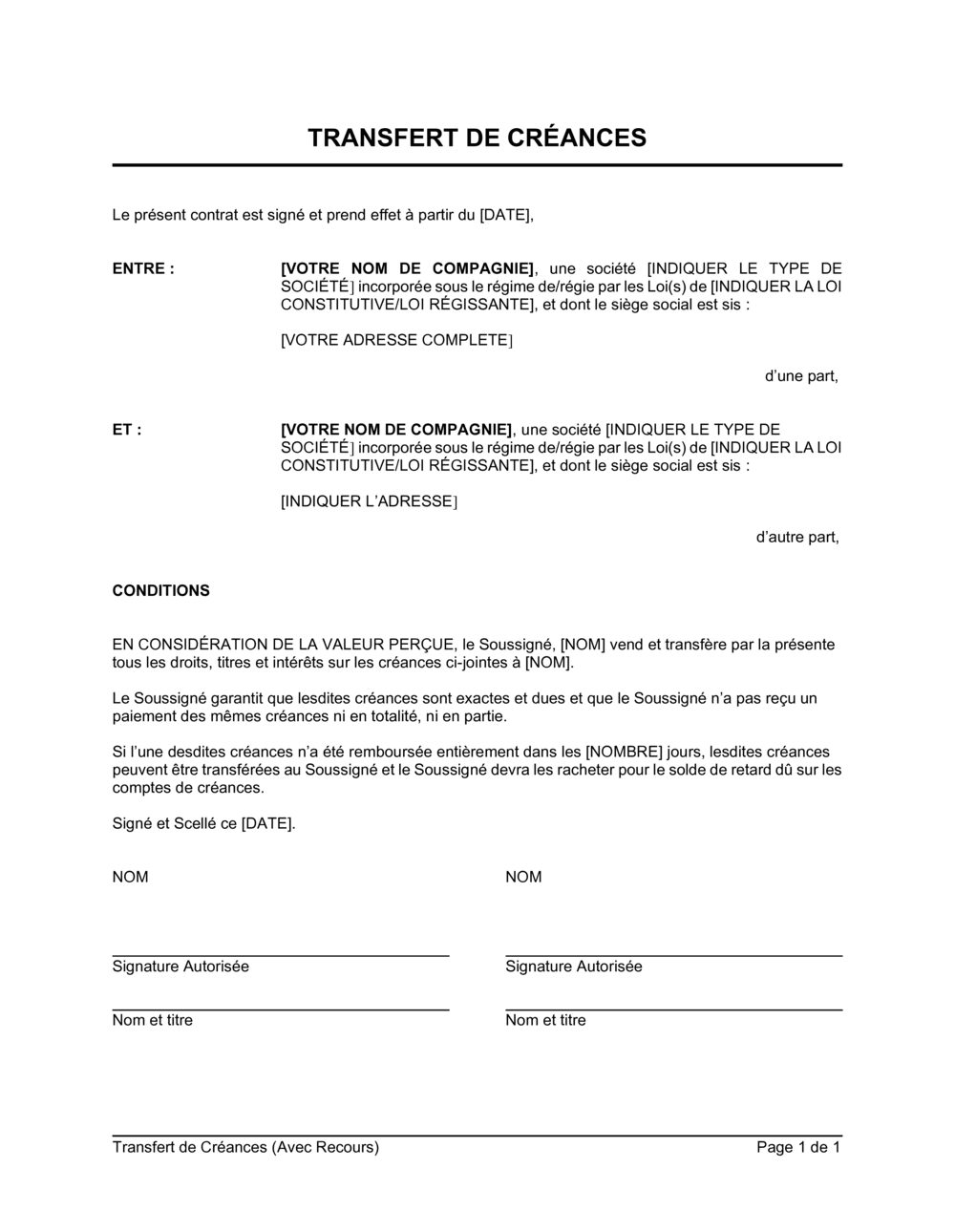

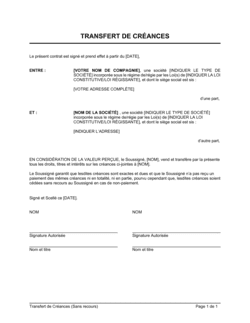

1

Identifier les parties précisément

Inscrivez le nom légal complet, le type de société (SA, SARL, inc., etc.), la loi constitutive exacte et l'adresse complète du siège social pour le cédant et le cessionnaire.

💡 Vérifiez auprès du registre commercial ou des documents constitutifs pour éviter les erreurs de dénomination.

2

Décrire la créance en détail

Précisez le montant exact, la date de création, les conditions de paiement originales, le délai d'exécution et l'identité exacte du débiteur.

💡 Joignez une copie de la facture, du contrat original ou de tout autre document prouvant l'existence de la créance.

3

Définir les modalités de recours

Spécifiez si le recours est illimité, limité en montant ou en durée, et les conditions exactes qui le déclenchent.

💡 Consultez un avocat si la créance est importante ou complexe pour bien définir l'étendue de votre responsabilité.

4

Fixer le prix et les conditions de paiement

Si le transfert implique une vente, indiquez le montant exact, les modalités de paiement (au comptant, à crédit, échelonné) et les délais.

💡 Un transfert gratuit est possible (simple cession) ; dans ce cas, écrivez « titre gratuit ».

5

Spécifier la date d'effet et la notification

Indiquez la date précise à partir de laquelle le transfert prend effet et comment le débiteur sera informé.

💡 La notification au débiteur est cruciale pour que les paiements aillent au bon endroit après la signature.

6

Attribuer les frais et responsabilités

Clairement indiquer qui assume les frais de transfert, de notification et d'enregistrement éventuel.

💡 Les frais administratifs sont généralement à charge du cédant ou partagés d'un commun accord.

7

Spécifier la loi applicable et les tribunaux

Indiquez le régime juridique (droit québécois, français, etc.) et le tribunal compétent en cas de litige.

💡 Si les parties sont dans des juridictions différentes, négociez le choix de la loi applicable avant de signer.

8

Signer et conserver les originaux

Les deux parties doivent signer en personne ou par représentant autorisé. Conservez des copies certifiées.

💡 Envisagez une signature par notaire si la créance est importante ou si vous souhaitez une preuve renforcée.