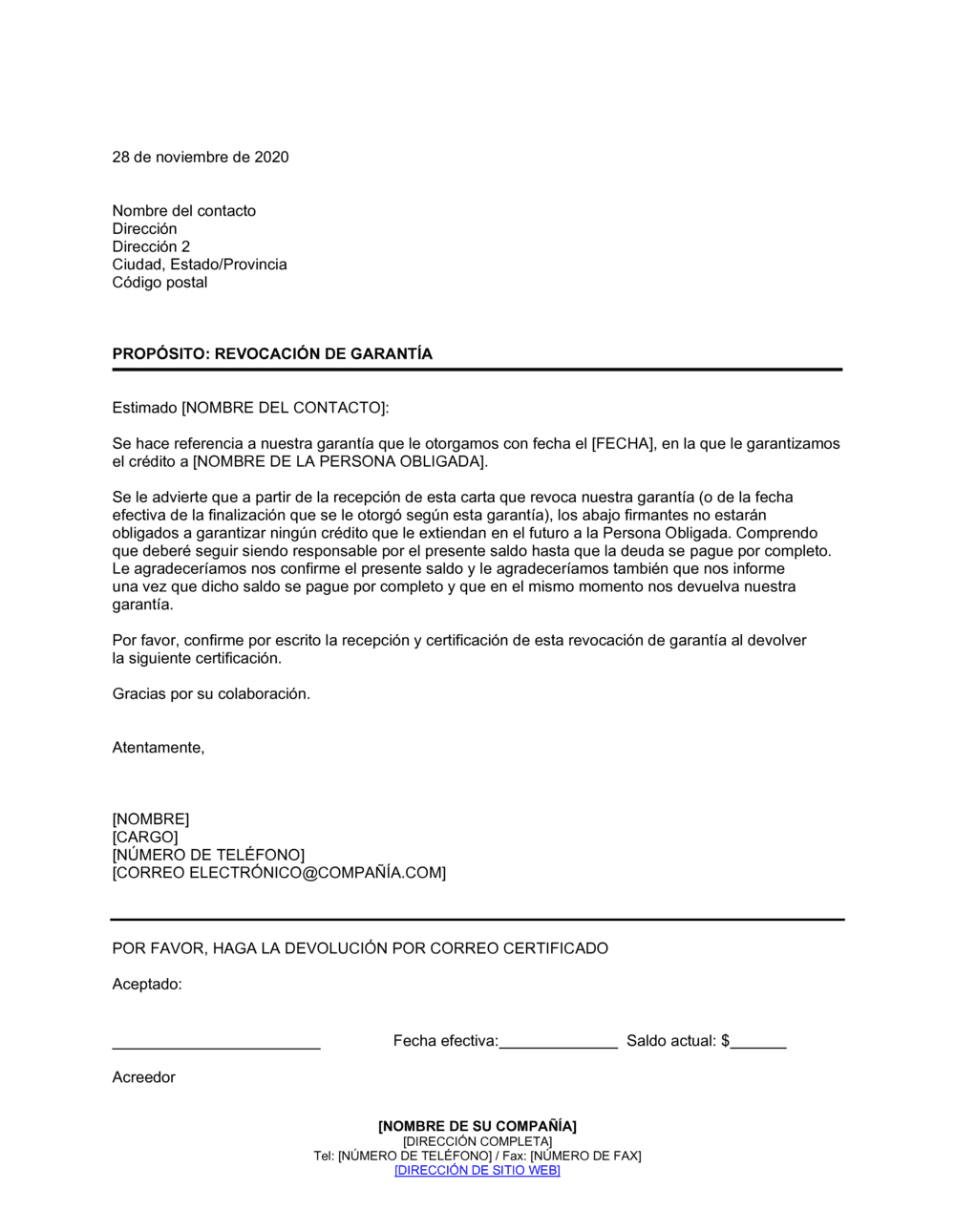

❌ No detallar correctamente la garantía original

Por qué importa: Sin una referencia clara, el acreedor no sabrá exactamente qué garantía está siendo revocada.

Fix: Copia la fecha, el monto (si lo recuerdas) y el tipo de garantía del documento original.