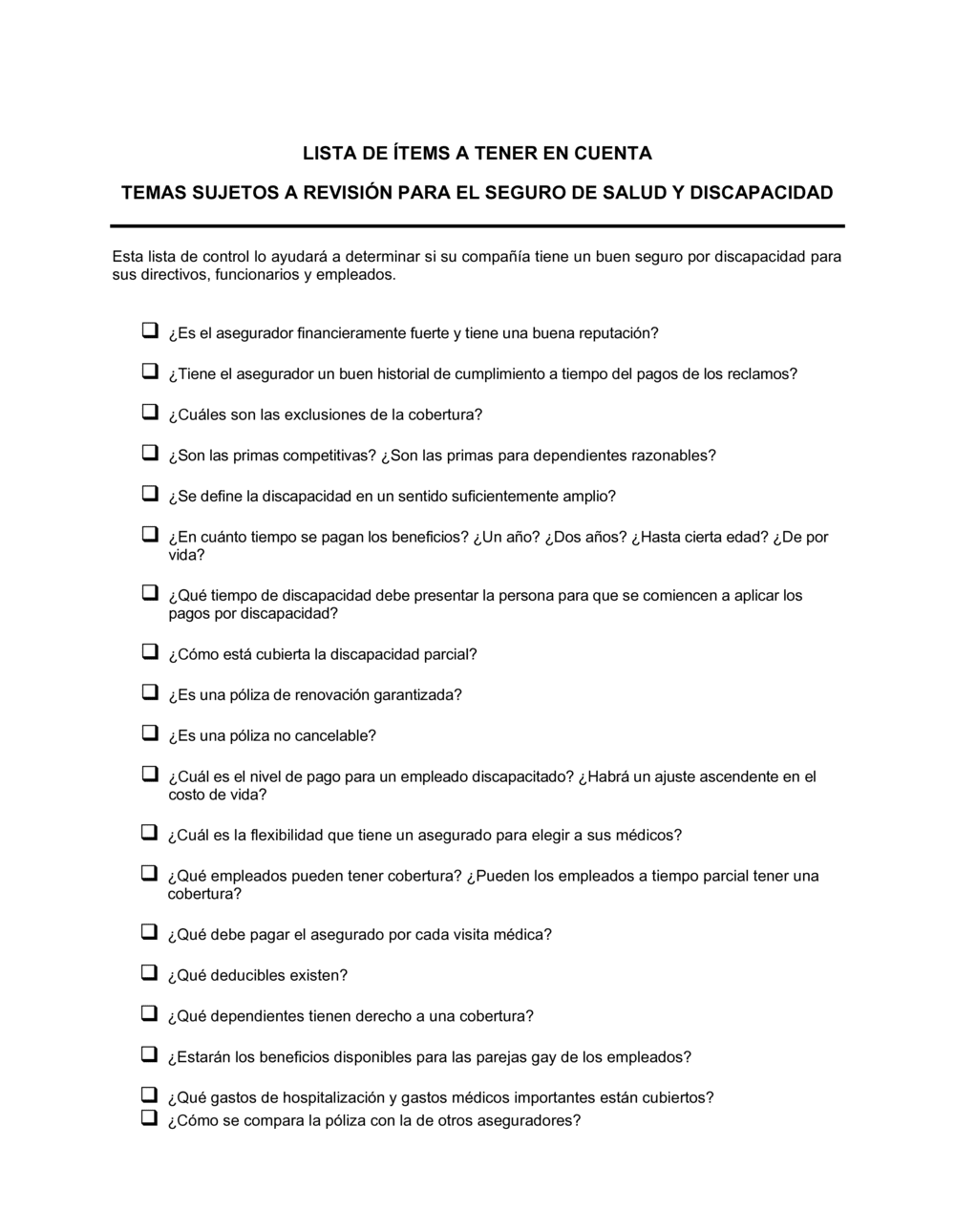

❌ No revisar las exclusiones antes de contratar

Por qué importa: Descubrir después que el seguro no cubre lo que necesitabas genera conflictos y deja sin protección a tus empleados.

Fix: Lee el capítulo de exclusiones completamente antes de firmar cualquier póliza.