❌ Parteien oder Adressen falsch eintragen

Warum es wichtig ist: Die Verordnung kann ungültig werden oder nicht den Beteiligten richtig zugeordnet werden.

Fix: Nutzen Sie die exakten Angaben aus dem Handelsregister und Gewerbeschein.

Kostenloser Word-Download • Online bearbeiten • Mit Drive speichern und teilen • Als PDF exportieren

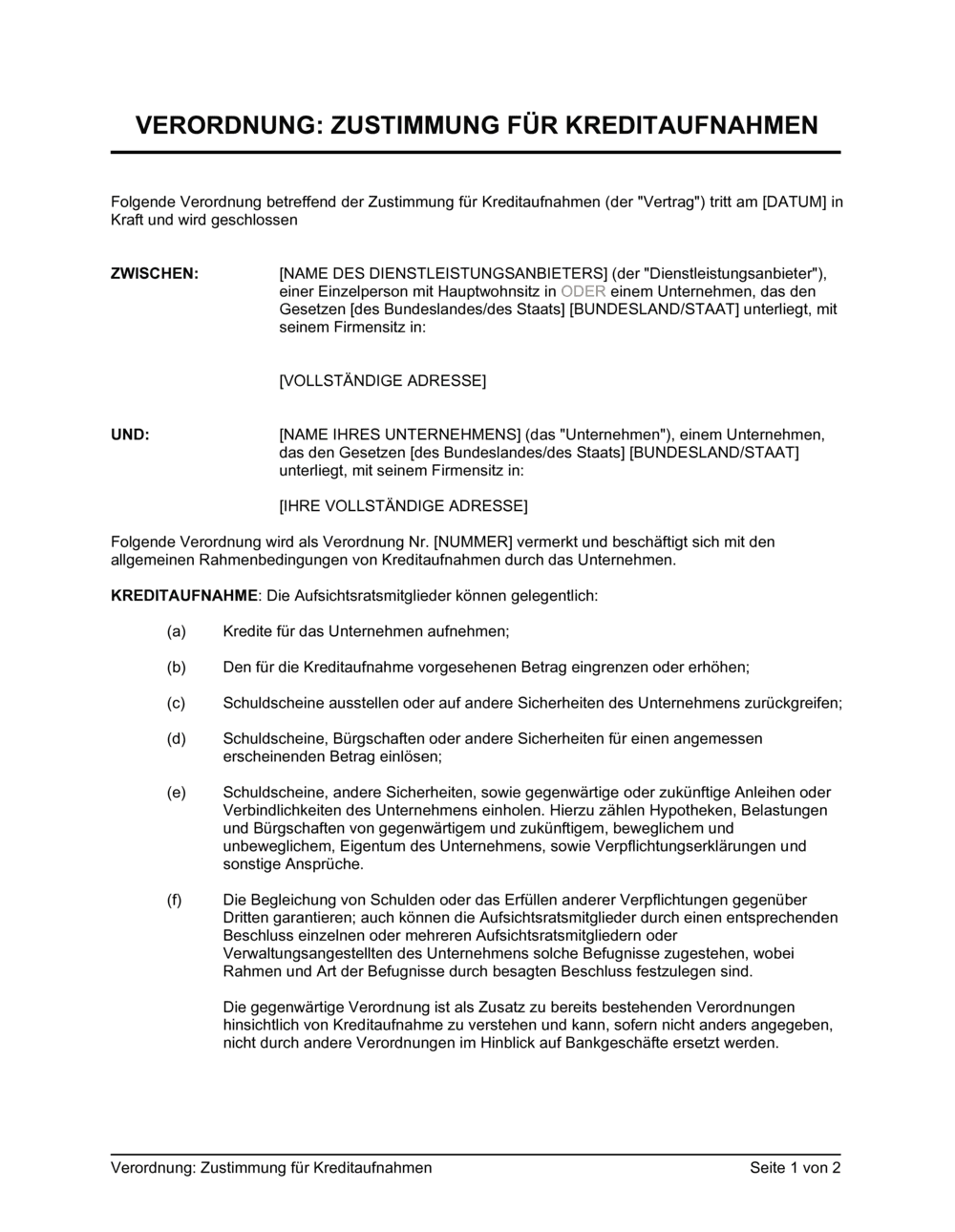

Die Verordnung zur Zustimmung für Kreditaufnahmen ist ein Regeldokument, das die Befugnisse und Grenzen für die Aufnahme von Krediten durch Ihr Unternehmen festlegt. Sie legt fest, wer berechtigt ist, im Namen des Unternehmens Kredite aufzunehmen (z. B. Aufsichtsratsmitglieder oder Geschäftsführer), bis zu welcher Höhe, und unter welchen Bedingungen. Gleichzeitig regelt sie die Dokumentation dieser Kredite durch Schuldscheine und die Absicherung durch Sicherheiten wie Pfandrechte oder Bürgschaften. Diese Vorlage erhalten Sie als kostenlose, editierbare Word-Datei, die Sie in wenigen Minuten an Ihr Unternehmen anpassen und direkt einsetzen können.

Ohne eine klare Kreditaufnahme-Verordnung entstehen schnell Unklarheiten: Wer darf tatsächlich Kredite aufnehmen? Bis zu welcher Summe? Muss der Aufsichtsrat zustimmen? Diese Unklarhetten führen zu internen Konflikten, zu Misstrauen zwischen Gesellschaftern und oft zu finanziellen Risiken, da einzelne Personen unbegrenzt Schulden für das ganze Unternehmen eingehen können. Außerdem verlangen Kreditgeber (Banken, Lieferanten) regelmäßig Nachweise, dass die Person, die den Kredit aufnimmt, dazu berechtigt ist. Eine schriftliche Verordnung dokumentiert diese Berechtigung und schützt damit Ihr Unternehmen vor ungültigen Kreditverpflichtungen. Sie sorgt für Transparenz, schafft rechtliche Sicherheit und erleichtert die Zusammenarbeit mit Finanzierungspartnern erheblich.

| Wenn Ihre Situation ist… | Diese Vorlage verwenden |

|---|---|

| Für kleine Betriebe mit einem Kreditnehmer | Einfache Variante (Einzelunternehmer) |

| Für Kapitalgesellschaften mit Aufsichtsrat oder Beirat | Aufsichtsrat-Variante (GmbH/AG) |

| Für Unternehmensgruppen mit mehreren Kreditnehmern | Mehrfach-Kreditvergabe (Konzern) |

| Wenn Sicherheiten (Pfandrechte, Bürgschaften) relevante sind | Mit Sicherheitsregelungen |

| Für kleinere Unternehmen mit gelegentlicher Kreditaufnahme | Vereinfachte Fassung (KMU) |

Warum es wichtig ist: Die Verordnung kann ungültig werden oder nicht den Beteiligten richtig zugeordnet werden.

Fix: Nutzen Sie die exakten Angaben aus dem Handelsregister und Gewerbeschein.

Warum es wichtig ist: Aufsichtsratsmitglieder können unbegrenzt Kredite aufnehmen und das Unternehmen in finanzielle Notlagen bringen.

Fix: Definieren Sie klare Obergenzen, z. B. maximal 100.000 Euro pro Kreditaufnahme ohne weitere Genehmigung.

Warum es wichtig ist: Es entstehen Unklarheiten, wer tatsächlich berechtigt ist, Kredite aufzunehmen, und zu welchen Bedingungen.

Fix: Nennen Sie konkrete Personen, Gremien oder Funktionäre (z. B. "die Geschäftsführer" oder "der Aufsichtsrat").

Warum es wichtig ist: Kreditgeber haben weniger Vertrauen und verlangen möglicherweise höhere Zinsen oder lehnen den Kredit ab.

Fix: Legen Sie fest, welche Sicherheiten verlangt werden, z. B. Schuldscheine oder Bürgschaften.

Warum es wichtig ist: Die Verordnung wird schnell veraltet und führt zu Unstimmigkeiten in der täglichen Praxis.

Fix: Überprüfen und aktualisieren Sie die Verordnung mindestens jährlich oder wenn sich Befugnisse ändern.

Warum es wichtig ist: Bei Streitigkeiten oder Prüfungen haben Sie keinen Nachweis der gemachten Vereinbarungen.

Fix: Speichern Sie eine signierte Kopie mindestens sieben Jahre sicher ab, z. B. im Dokumentenverwaltungssystem.

In einfacher Sprache: Nennt beide Parteien (Dienstleistungsanbieter und Unternehmen) und das Inkrafttreten-Datum der Verordnung.

Folgende Verordnung betreffend der Zustimmung für Kreditaufnahmen tritt am [DATUM] in Kraft und wird geschlossen ZWISCHEN [NAME DES DIENSTLEISTUNGSANBIETERS] (der "Dienstleistungsanbieter"), einer Einzelperson mit Hauptwohnsitz in [ORT] ODER einem Unternehmen mit Sitz in [ADRESSE].

Häufiger Fehler: Vergessen, das konkrete Datum einzutragen, oder falsche Parteibezeichnungen verwenden.

In einfacher Sprache: Gibt der Verordnung eine eindeutige Referenznummer für Verwaltungszwecke.

Folgende Verordnung wird als Verordnung Nr. [NUMMER] vermerkt und beschäftigt sich mit den allgemeinen Rahmenbedingungen von Kreditaufnahmen.

Häufiger Fehler: Die Nummer nicht konsistent im Unternehmen verwenden oder später ändern.

In einfacher Sprache: Legt fest, dass Aufsichtsratsmitglieder Kredite für das Unternehmen aufnehmen dürfen und unter welchen Bedingungen.

Die Aufsichtsratsmitglieder können gelegentlich: (a) Kredite für das Unternehmen aufnehmen; (b) Den für die Kreditaufnahme vorgesehenen Betrag eingrenzen oder erhöhen.

Häufiger Fehler: Die Befugnisse zu ungenau formulieren und später zu Missverständnissen zwischen Aufsichtsrat und Geschäftsführung führen.

In einfacher Sprache: Ermöglicht es, Obergrenzen für Kredite festzulegen und diese bei Bedarf anzupassen.

Den für die Kreditaufnahme vorgesehenen Betrag eingrenzen oder erhöhen [je nach wirtschaftlicher Situation].

Häufiger Fehler: Kein Limit festlegen und damit unbegrenzte Kreditaufnahmen zulassen, was Risiken birgt.

In einfacher Sprache: Regelt, dass das Unternehmen Schuldscheine ausstellen kann, um die Kreditaufnahmen zu dokumentieren.

Schuldscheine ausstellen oder auf andere Sicherheiten des Unternehmens zurückgreifen.

Häufiger Fehler: Keine Schuldscheine auszustellen und damit weniger formale Kreditdokumentation zu haben.

In einfacher Sprache: Legt fest, dass das Unternehmen Bürgschaften oder Pfandrechte zur Sicherung der Kredite einsetzen kann.

Schuldscheine, Bürgschaften oder andere Sicherheiten für einen angemessen erscheinenden Betrag einlösen.

Häufiger Fehler: Nicht festzulegen, welche Sicherheiten akzeptabel sind, was zu Streitigkeiten führen kann.

In einfacher Sprache: Ermöglicht es dem Unternehmen, Schuldscheine und Sicherheiten unter bestimmten Bedingungen zurückzufordern.

Schuldscheine, Bürgschaften oder andere Sicherheiten für einen angemessen erscheinenden Betrag einlösen.

Häufiger Fehler: Nicht klar regeln, unter welchen Bedingungen Rückforderungen möglich sind.

In einfacher Sprache: Verweist auf die anwendbaren Landesgesetze und Regelungen für die Gültigkeit der Verordnung.

Ein Unternehmen, das den Gesetzen [des Bundeslandes/des Staats] [BUNDESLAND/STAAT] unterliegt.

Häufiger Fehler: Das zuständige Bundesland oder die zuständige Rechtsordnung falsch angeben.

Tragen Sie das Datum des Inkrafttretens ein und ersetzen Sie [NAME DES DIENSTLEISTUNGSANBIETERS] und [NAME IHRES UNTERNEHMENS] mit den korrekten Namen Ihrer Parteien.

💡 Verwenden Sie die exakten Namen aus dem Handelsregister oder Gewerbeschein.

Tragen Sie die vollständigen Geschäftsadressen beider Parteien ein, einschließlich Straße, Postleitzahl und Ort.

💡 Überprüfen Sie die Adressen auf Aktualität; veraltete Adressangaben können zu Zustellungsproblemen führen.

Geben Sie an, welches Bundesland oder welche Rechtsordnung für die Gültigkeit der Verordnung maßgeblich ist.

💡 Normalerweise ist dies das Bundesland, in dem sich Ihr Firmensitz befindet.

Weisen Sie der Verordnung eine eindeutige Nummernkennung zu, z. B. "VOR-2026-001" für die erste Verordnung im Jahr 2026.

💡 Verwenden Sie ein konsistentes Nummerierungsschema, damit Sie die Verordnungen später leicht wiederfinden.

Legen Sie fest, welche Personen oder Gremien (z. B. Aufsichtsratsmitglieder) berechtigt sind, Kredite aufzunehmen, und unter welchen Bedingungen.

💡 Beschränken Sie diese Befugnis auf eine oder wenige Personen, um Risiken zu minimieren.

Definieren Sie Obergrenzen für Kredite, um unkontrollierte Schuldenberge zu vermeiden. Notieren Sie auch, wer diese Limits ändern darf.

💡 Wählen Sie Limits, die realistisch zu Ihrer Geschäftstätigkeit passen und regelmäßig überprüft werden.

Entscheiden Sie, welche Arten von Sicherheiten (Schuldscheine, Bürgschaften, Pfandrechte) in welcher Form zulässig sind.

💡 Arbeiten Sie mit Ihrem Steuerberater oder Anwalt zusammen, um angemessene Sicherheitsformen zu wählen.

Lassen Sie die Verordnung von den authorized signatories unterschreiben und speichern Sie eine beglaubigte Kopie in Ihren Unterlagen.

💡 Bewahren Sie das Original oder eine beglaubigte Kopie mindestens sieben Jahre auf.

Jedes Unternehmen, das regelmäßig Kredite aufnehmen muss und eine klare interne Regelung benötigt, sollte eine solche Verordnung haben. Besonders wichtig ist sie bei Kapitalgesellschaften (GmbH, AG), bei denen mehrere Personen an Entscheidungen beteiligt sind. Sie dokumentiert, wer berechtigt ist, Kredite aufzunehmen, und legt Limits fest. Dies schützt das Unternehmen vor unbezahlten Schulden und Konflikten zwischen den Beteiligten.

Die Verordnung sollte von den authorisierten Vertretern des Unternehmens unterzeichnet werden, z. B. von Geschäftsführern, Vorstandsmitgliedern oder dem Aufsichtsrat. In kleinen Betrieben unterschreibt sie der Inhaber. Es ist sinnvoll, mindestens zwei Personen als Unterzeichner zu benennen, um Kontrollmechanismen zu wahren. Zeugen sind nicht zwingend erforderlich, können aber zur zusätzlichen Sicherheit hinzugezogen werden.

Das hängt von der Größe, der Geschäftstätigkeit und der finanziellen Stabilität Ihres Unternehmens ab. Kleine Betriebe könnten z. B. ein Limit von 50.000 Euro festlegen; mittelständische Unternehmen eher 200.000 bis 500.000 Euro. Übersteigt ein geplanter Kredit das Limit, muss eine zusätzliche oder höhere Genehmigung erfolgen. Besprechen Sie die Limits mit Ihrem Steuerberater oder Bankberater, um realistische Grenzen zu setzen.

Nein, die Verordnung ist ein internes Dokument und muss nicht ins Handelsregister eingetragen werden. Sie dient zur Regelung der Befugnisse innerhalb des Unternehmens. Allerdings müssen Kreditgeber (z. B. Banken) oft ein solches Dokument einsehen, um zu prüfen, dass der Kreditnehmer berechtigt ist. Bewahren Sie eine signierte Kopie daher im Büro auf.

Diese Verordnung ist eine interne Regelung, die festlegt, WER berechtigt ist, Kredite aufzunehmen und unter welchen Bedingungen. Ein Kreditvertrag ist dagegen ein Vertrag mit einer Bank oder einem Kreditgeber, der die konkreten Bedingungen eines bestimmten Kredits (Betrag, Zinsen, Laufzeit, Rückzahlung) regelt. Die Verordnung ist quasi die Innensicht; der Kreditvertrag ist die Außensicht gegenüber dem Kreditgeber.

Ja, Sie können die Verordnung ändern, wenn sich die Geschäftssituation oder die Befugnisse in Ihrem Unternehmen ändern. Dokumentieren Sie Änderungen schriftlich und lassen Sie sie genauso unterzeichnen wie das Original. Es ist empfohlen, alte Versionen zu archivieren und mit Änderungsdatum zu versehen, um die Entwicklung nachvollziehen zu können.

Für kleine Unternehmen mit einfacher Struktur reicht diese Vorlage meist aus. Bei komplexeren Strukturen (Konzerne, mehrere Gesellschafter, hohe Kreditvolumina) ist es empfehlenswert, einen Anwalt einzubeziehen. Ein Anwalt kann auch überprüfen, ob die Verordnung mit Ihren Gesellschafterverträgen und Satzungen konform ist.

Sie sollten die unterzeichnete Verordnung mindestens sieben Jahre aufbewahren, da dies der Standard für Geschäftsunterlagen ist. Speichern Sie sie digital und in Papierform sicher ab. Nach Ablauf dieser Frist können Sie ältere Versionen vernichten, sollten aber aktuelle Versionen dauerhaft behalten, um die geltenden Regeln jederzeit vorweisen zu können.

Die Art der Sicherheit hängt vom Kreditbetrag und dem Kreditgeber ab. Kleine Kredite können durch Schuldscheine gesichert werden. Bei größeren Krediten werden oft Pfandrechte an Betriebsmitteln oder Bürgschaften von Gesellschaftern verlangt. Besprechen Sie mit Ihrer Bank, welche Sicherheiten verlangt werden, und regeln Sie diese in der Verordnung, damit intern klar ist, was möglich ist.

Ein einzelner Kreditvertrag regelt einen konkreten Kredit mit einer Bank (Betrag, Zinsen, Laufzeit). Die Verordnung zur Zustimmung ist dagegen ein internes Regelwerk, das allgemein festlegt, wer Kredite aufnehmen darf und unter welchen Bedingungen. Der Kreditvertrag ist das Dokument mit der Bank; die Verordnung ist die interne Richtlinie. Beides wird oft gemeinsam benötigt: Erst geben Sie intern (Verordnung) die Befugnis, dann schließen Sie extern (Kreditvertrag) mit der Bank.

Der Gesellschaftervertrag oder die Satzung regeln die Grundstruktur des Unternehmens (Anteile, Geschäftsführung, Gewinnteilung). Die Verordnung zur Zustimmung ist viel spezifischer und befasst sich nur mit der Frage: Wer darf Kredite aufnehmen? Sie ist quasi ein Detailthema, das in der Satzung oft nicht ausreichend geregelt ist. Die Verordnung ergänzt also die Satzung um klare Finanzierungsregeln.

Eine Vollmacht für Kreditvergabe ist eine persönliche Bevollmächtigung eines Individuums (z. B. eines Geschäftsführers), Kredite im Namen des Unternehmens aufzunehmen. Die Verordnung ist ein allgemeines Regelwerk, das mehrere Personen oder Gremien betreffen kann und auch Limits und Bedingungen festlegt. Die Vollmacht ist einseitig und persönlich; die Verordnung ist mehrwirksam und unternehmensübergreifend.

Eine Darlehensrichtlinie behandelt, wie das Unternehmen Darlehen an Mitarbeiter oder Geschäftspartner vergibt. Die Verordnung zur Zustimmung behandelt, wie das Unternehmen selbst Kredite aufnimmt. Beide sind Finanzregeln, aber mit entgegengesetzter Richtung: Die eine nach außen (Darlehensrichtlinie), die andere nach innen (Verordnung zur Zustimmung).

Kreditinstitute und Finanzdienstleister nutzen diese Vorlage, um interne Richtlinien für die Kreditaufnahme zu dokumentieren.

Handelsunternehmen verwenden die Verordnung, um Investitionen und Betriebskredite klar zu regeln.

Handwerksbetriebe brauchen diese Verordnung oft, um Maschinenfinanzierungen und Betriebskredite abzustimmen.

Immobilienunternehmen regeln damit die Aufnahme von Baudarlehen und Investitionskrediten.

Consulting-, IT- und Beratungsunternehmen dokumentieren ihre Finanzierungsbefugnisse für Betriebsmittelkredite.

Kliniken, Arztpraxen und Pflegeeinrichtungen verwenden die Verordnung, um Expansionskredite und Umbaumaßnahmen zu regeln.

| Weg | Am besten für | Kosten | Zeit |

|---|---|---|---|

| Vorlage verwenden | Kleine und mittlere Unternehmen mit einfacher Struktur und gelegentlichen Kreditaufnahmen ohne hohe Volumina. | Kostenlos (nur die Vorlage) | 20–30 Minuten zum Ausfüllen und Anpassen |

| Vorlage + Profi-Prüfung | Mittlere Unternehmen, bei denen ein Steuerberater oder Unternehmensberater die Verordnung überprüft, um Lücken zu schließen. | ca. 200–500 EUR für Beratung | 3–5 Tage für die Prüfung und Anpassung |

| Maßgeschneidert | Große Unternehmen, Konzerne oder Unternehmen mit komplexer Struktur, mehreren Gesellschaftern oder hohen Kreditvolumina. | ca. 1.500–3.000 EUR für Anwalt oder Berater | 1–2 Wochen für Abstimmung und Entwurf |

Dieses Dokument ist eine von 3,000+ Geschäfts- und Rechtsvorlagen, die in Business in a Box enthalten sind.

Greifen Sie auf über 3,000+ geschäftliche und rechtliche Vorlagen für jede Aufgabe, jedes Projekt oder jede Initiative zu.

Passen Sie Ihre vorgefertigte Geschäftsdokumentvorlage an und speichern Sie sie in der Cloud.

Teilen Sie Ihre Dateien und Ordner mit Ihrem Team. Erstellen Sie einen Raum für nahtlose Zusammenarbeit.

"Fantastischer Wert! Ich kann nicht mehr darauf verzichten. Es ist Gold wert und hat sich schon vielfach bezahlt gemacht."

"Ich benutze Business in a Box seit 4 Jahren. Es ist die beste Quelle für Vorlagen, die ich je gesehen habe. Ich kann es jedem nur empfehlen."

"Es war so oft ein Lebensretter, dass ich es gar nicht mehr zählen kann. Business in a Box hat mir so viel Zeit gespart und wie Sie wissen, Zeit ist Geld."

Hören Sie auf, Dokumente herunterzuladen. Beginnen Sie, mit Klarheit zu arbeiten. Business in a Box bietet Ihnen das Business Operating System, das von über 250.000 Unternehmen weltweit genutzt wird, um ihr Geschäft zu strukturieren, zu führen und auszubauen.

Kostenlos starten · Keine Kreditkarte erforderlich