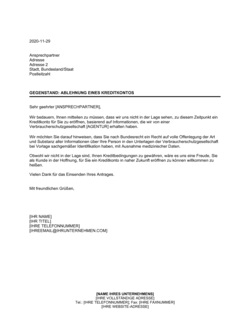

❌ Zu harter oder drohender Ton — der Kunde fühlt sich angegriffen.

Warum es wichtig ist: Vorzugskunden reagieren empfindlich auf aggressiv wirkende Kommunikation und könnten die Geschäftsbeziehung beenden.

Fix: Nutzen Sie eine höfliche, verständnisvolle Tonalität und fokussieren Sie auf Lösungen statt Vorwürfe.