❌ Falscher oder veralteter Betrag für das alte Limit

Warum es wichtig ist: Der Kunde wird verunsichert und misstraut der Bank, wenn die bisherigen Daten fehlerhaft sind.

Fix: Überprüfen Sie vor dem Versand die Kontodaten in Ihrem Kernbankensystem.

Kostenloser Word-Download • Online bearbeiten • Mit Drive speichern und teilen • Als PDF exportieren

Diese Vorlage ist ein professionelles Geschreiben für Kreditinstitute, Finanzdienstleister und Banken, mit dem sie ihre Kunden über eine Erhöhung des Kontokorrentlimits informieren. Das Schreiben wird versendet, nachdem der Kreditvergabeprozess abgeschlossen ist und die Bonitätsprüfung positiv verlaufen ist. Es dokumentiert schriftlich, dass das Kreditlimit erhöht wurde, nennt das alte und das neue Limit und verweist auf die neuen Bedingungen der Kontonutzung. Die Vorlage steht als kostenloser Word-Download zur Verfügung und kann in wenigen Minuten mit Ihren Kundendaten und den genauen Limitbeträgen ausgefüllt werden. Das fertige Schreiben können Sie direkt ausdrucken, unterschreiben und versenden — oder digital mit einer elektronischen Signatur versehen.

Ohne schriftliche Mitteilung kann es zu Missverständnissen führen: Der Kunde weiß möglicherweise gar nicht, dass sein Limit erhöht wurde, oder er ist unsicher über die neuen Bedingungen und Konditionen. Eine formale, schriftliche Mitteilung schützt die Bank rechtlich ab, indem sie dokumentiert, dass der Kunde über die Limitveränderung informiert wurde. Sie reduziert Reklamationen und Rückfragen erheblich, weil alle Parteien das gleiche Verständnis haben. Gleichzeitig ist ein professionell formuliertes Schreiben ein Zeichen von Wertschätzung gegenüber dem Kunden — es signalisiert, dass die Bank seine Bonität anerkennt und ihm mehr Spielraum bietet. Diese Vorlage spart Ihrer Bank Zeit und stellt sicher, dass die Kommunikation konsistent, rechtlich sauber und kundenfreundlich erfolgt.

| Wenn Ihre Situation ist… | Diese Vorlage verwenden |

|---|---|

| Routinemäßige Mitteilung einer Limiterhöhung an treue Bestandskunden nach positiver Prüfung. | Standardmitteilung Limiterhöhung |

| Mitteilung einer Limiterhöhung, die mit veränderten Kontoführungsbedingungen verbunden ist. | Limiterhöhung mit Bedingungsänderung |

| Limiterhöhung, der neue Zinssätze oder Provisionen beigefügt sind. | Limiterhöhung mit Konditionen |

| Befristete Erhöhung des Kreditlimits für einen definierten Zeitraum. | Temporäre Limiterhöhung |

| Mitteilung mit Hinweis auf angepasste Tilgungsbedingungen oder Ratenmodelle. | Limiterhöhung mit Rückzahlungsplan |

Warum es wichtig ist: Der Kunde wird verunsichert und misstraut der Bank, wenn die bisherigen Daten fehlerhaft sind.

Fix: Überprüfen Sie vor dem Versand die Kontodaten in Ihrem Kernbankensystem.

Warum es wichtig ist: Der Kunde weiß nicht, welche Änderungen bei Zinsen, Gebühren oder Rückzahlung gelten, und kann diese später anfechten.

Fix: Fügen Sie ein detailliertes Merkblatt mit den neuen Konditionen bei oder erläutern Sie sie im Brief selbst.

Warum es wichtig ist: Der Brief wirkt automatisiert und nicht an den einzelnen Kunden angepasst; das mindert die Wertschätzung.

Fix: Verwenden Sie den tatsächlichen Namen des Kunden, nicht nur Platzhalter, und beziehen Sie sich auf seine Geschäftsbeziehung.

Warum es wichtig ist: Der Kunde kann nicht einfach Fragen stellen, wenn er Klarheit über die neuen Bedingungen benötigt.

Fix: Geben Sie eine Telefonnummer, E-Mail-Adresse oder Öffnungszeiten der Bank an.

Warum es wichtig ist: Rechtliche Fristen und die Nachvollziehbarkeit der Mitteilung sind gefährdet; das Dokument ist schwer archivierbar.

Fix: Datieren Sie das Schreiben immer mit dem tatsächlichen Versanddatum.

Warum es wichtig ist: Das Schreiben wirkt nicht authentisch; bei Streitigkeiten ist schwer nachweisbar, dass die Bank es wirklich versendet hat.

Fix: Unterzeichnen Sie das Schreiben per Hand oder Digital-Signatur und bringen Sie ggfs. einen Bankstempel an.

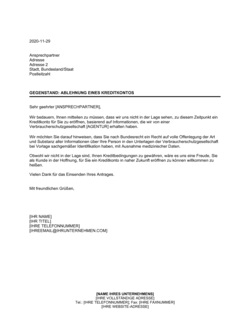

Das Schreiben beginnt mit dem aktuellen Datum und den Kontaktdaten des Kunden. Die Anrede erfolgt formell mit 'Sehr geehrter' und dem Namen des Ansprechpartners. Die persönliche Adressierung erhöht die Wirksamkeit und die Verbindung zum Kunden.

Die Betreffzeile 'KONTOKORRENTSTAND LIMITERHÖHUNG' fasst den Inhalt prägnant zusammen. Sie ermöglicht dem Empfänger, das Schreiben sofort einzuordnen und weiterzuleiten.

Der Hauptteil informiert den Kunden, dass sein Kreditlimit nach sorgfältiger Überprüfung erhöht wurde. Es werden das alte und das neue Limit nebeneinander aufgeführt, um die Verbesserung deutlich zu machen.

Das Schreiben verweist auf neue Bedingungen zur Nutzung des Ratenkontos. Dies kann Zinsanpassungen, veränderte Tilgungspläne oder neue Gebührenmodelle umfassen und sollte bei Bedarf ausführlich erläutert oder als Anlage beigefügt werden.

Geben Sie das aktuelle Datum ein und vervollständigen Sie die Adresse des Kunden (Name, Straße, Postleitzahl, Stadt).

💡 Verwenden Sie aus Ihrer Kundenverwaltung die aktuelle Adresse des Kontoinhabers.

Ersetzen Sie [ANSPRECHPARTNER] durch den Namen des Kunden (z. B. 'Herr Müller' oder 'Frau Schmidt').

💡 Eine persönliche Anrede wirkt professioneller und direkter als 'Sehr geehrte Damen und Herren'.

Geben Sie den bisherigen Kreditrahmen unter 'ALTES KREDITLIMIT' ein (z. B. '10.000 Euro').

💡 Überprüfen Sie den Betrag in Ihrem Kontoverwaltungssystem, um Fehler auszuschließen.

Tragen Sie das erhöhte Limit unter 'NEUES KREDITLIMIT' ein (z. B. '15.000 Euro').

💡 Die Differenz sollte realistisch und gemäß Ihrer Bonitätsprüfung begründet sein.

Konkretisieren Sie die 'neuen Bedingungen' des Ratenkontos oder fügen Sie ein separates Merkblatt mit Zinsen, Raten und Gebühren bei.

💡 Transparenz bei den Konditionen vermindert spätere Reklamationen und Missverständnisse.

Unterzeichnen Sie das Schreiben digital oder händisch und fügen Sie Name, Titel und Telefonnummer des Unterzeichners ein.

💡 Eine namentliche Signatur schafft Vertrauen und zeigt persönliche Verantwortung.

Ergänzen Sie ein kurzes Schlusswort wie 'Für Fragen stehe ich gerne zur Verfügung' oder 'Wir freuen uns auf die Fortsetzung unserer Geschäftsbeziehung'.

💡 Ein positiver Abschluss verstärkt die Kundenbeziehung und lädt zu Rückfragen ein.

Nach positiver Bonitätsprüfung und interner Genehmigung durch Ihre Kreditentscheidungsstelle sollten Sie dem Kunden schriftlich mitteilen, dass sein Limit erhöht wurde. Der Brief dient als verbindliche Dokumentation und informiert den Kunden offiziell. In der Regel erfolgt dies unverzüglich nach der Genehmigung, spätestens innerhalb weniger Werktage.

Beides ist möglich. Für eine schnelle, prägnante Mitteilung können Sie die Bedingungen knapp im Brief erwähnen und ein detailliertes Merkblatt oder die aktuellen Konditionen als Anlage beifügen. Dies ist praktikabler, wenn sich viele Details ändern. Stellen Sie aber sicher, dass die Anlage klar referenziert ist und dem Kunden vollständig zugeht. Bei einfachen Änderungen ist eine Erläuterung im Brief selbst oft ausreichend.

Ja. Falls Ihr Bankensystem Zeit benötigt, um das neue Limit zu aktivieren, können Sie im Brief angeben, dass das neue Limit „ab [Datum]" gültig ist. Dies schafft Klarheit und verhindert Verwirrung, wenn der Kunde sofort versucht, das höhere Limit zu nutzen.

Per E-Mail können Sie ebenfalls eine Mitteilung versenden, sofern der Kunde dies in Ihren Allgemeinen Geschäftsbedingungen akzeptiert hat. Achten Sie auf formale Wortwahl, unterzeichnen Sie digital und senden Sie die Bedingungen als PDF-Dateianhang. Bewahren Sie eine Kopie im Kundendossier auf. Ein klassischer Brief bleibt formaler und für größere Grenzänderungen empfehlenswert.

Ja. Sie können im Brief ausdrücklich formulieren, dass das erhöhte Limit unter der Bedingung gewährt wird, dass der Kunde seine Rechnungen pünktlich begleicht oder dass bestimmte Bonität-Schwellwerte einhält. Dies sollte deutlich und verständlich formuliert sein, um später Streitigkeiten zu vermeiden. Konsultieren Sie bei kritischen Bedingungen einen Anwalt.

Geben Sie mindestens den Namen und Titel des Unterzeichners an (z. B. 'Otto Meyer, Relationship Manager'). Idealtypisch ergänzen Sie auch eine Kontaktnummer oder E-Mail-Adresse, unter der der Kunde bei Fragen zu erreichen ist. So wirkt der Brief persönlicher und der Kunde weiß, an wen er sich wenden kann.

Sie sollten eine Kopie oder digitale Fassung des Schreibens im Kundendossier archivieren. Nach deutschem Recht beträgt die Aufbewahrungsfrist für Geschäftsunterlagen grundsätzlich sechs Jahre. Konsultieren Sie Ihre interne Compliance-Richtlinie und Ihren Datenschutzbeauftragten.

Sie können im Brief eine Formulierung wie 'Bei Fragen oder falls Sie ein noch höheres Limit benötigen, kontaktieren Sie uns gerne' hinzufügen. So öffnen Sie die Tür für eine weitere Verhandlung, ohne sich zu verpflichten. Ein höheres Limit erfordert dann ggfs. erneute Bonitätsprüfung und Genehmigung.

Eine Limitreduzierung ist das Gegenteil: Sie informiert den Kunden, dass sein Kreditrahmen gesenkt wird — etwa wegen gesunkener Bonität oder geänderten Risikoverhältnisses. Ein Reduzierungsschreiben erfordert sensiblere Formulierung und ggfs. längere Vorlaufzeit. Die Limiterhöhung ist eine positive Mitteilung; die Reduzierung eine Warnung oder Einschränkung.

Wenn sich nur der Zinssatz oder die Gebühren ändern, nicht aber das Limit selbst, ist ein separates Schreiben angebracht. Es konzentriert sich auf Zins- und Provisionsmodelle, nicht auf die Rahmenerhöhung. Beide Schreiben dienen jedoch der transparenten Mitteilung; das vorliegende zielt spezifisch auf die Limitveränderung.

Ein Kreditangebot ist eine Einladung zur Aufnahme eines neuen Kredits; ein Kreditantrag ist die Bitte des Kunden, einen Kredit zu erhalten. Das Limiterhöhungsschreiben bestätigt hingegen, dass ein bestehendes Konto erweitert wurde — also eine Änderung eines bestehenden Vertrags, kein neuer Kredit.

Ein Kreditvertrag ist ein umfassendes rechtliches Dokument, das alle Bedingungen regelt; eine AGB-Änderung ist eine formale, ganzheitliche Überarbeitung. Das Limiterhöhungsschreiben ist eine fokussierte Mitteilung über eine spezifische Änderung (das Limit). Große strukturelle oder rechtliche Änderungen erfordern einen separaten, detaillierteren Vertrag.

Primäre Nutzer dieses Schreibens — sowohl Filialbanken als auch Online-Banken versenden solche Mitteilungen regelmäßig an Kunden mit verbesserter Bonität.

Verwenden das Schreiben, um Limiterhöhungen für Firmen- und Privatkundengirokonten zu dokumentieren und zu kommunizieren.

Kreditvermittler und Finanzberater nutzen ähnliche Schreiben, um Limitveränderungen für verwaltete Kundenkonten nachzuweisen und zu archivieren.

Auch bei Kreditrahmen auf Kreditkarten oder digitalen Zahlungskonten werden solche Mitteilungen verwendet, um Limiterhöhungen formell zu bestätigen.

Spezialisierte Kreditgeber nutzen ähnliche Vorlagen, um Rahmenerhöhungen für Betriebsmittelkredite oder Lieferantenkredite schriftlich zu bestätigen.

Unternehmen, die ihren B2B-Kunden Zahlungsbedingungen oder Kreditlinien anbieten, verwenden vergleichbare Schreiben zur Mitteilung von Rahmenerhöhungen.

| Weg | Am besten für | Kosten | Zeit |

|---|---|---|---|

| Vorlage verwenden | Routinemäßige Limiterhöhungen ohne Bedingungsänderungen; kleine Banken und Fintechs mit standardisiertem Prozess. | Kostenlos (Vorlage) | 30 Minuten (Daten ausfüllen, absenden) |

| Vorlage + Profi-Prüfung | Unternehmen, die zusätzliche Sicherheit mögen; Limiterhöhungen mit neuen Bedingungen oder Zinsänderungen, die ein Jurist absegnen sollte. | € 100–300 (Anwalt prüft Entwurf) | 2–3 Tage (Vorlage + externe Prüfung + Korrekturen) |

| Maßgeschneidert | Komplexe Kontostrukturen, Großkunden mit Sonderbedingungen, internationale Limiterhöhungen oder regulatorische Besonderheiten. | € 400–1.500 (individueller Rechtsbeistand) | 1–2 Wochen (Individualberatung + Entwurf) |

Dieses Dokument ist eine von 3,000+ Geschäfts- und Rechtsvorlagen, die in Business in a Box enthalten sind.

Greifen Sie auf über 3,000+ geschäftliche und rechtliche Vorlagen für jede Aufgabe, jedes Projekt oder jede Initiative zu.

Passen Sie Ihre vorgefertigte Geschäftsdokumentvorlage an und speichern Sie sie in der Cloud.

Teilen Sie Ihre Dateien und Ordner mit Ihrem Team. Erstellen Sie einen Raum für nahtlose Zusammenarbeit.

"Fantastischer Wert! Ich kann nicht mehr darauf verzichten. Es ist Gold wert und hat sich schon vielfach bezahlt gemacht."

"Ich benutze Business in a Box seit 4 Jahren. Es ist die beste Quelle für Vorlagen, die ich je gesehen habe. Ich kann es jedem nur empfehlen."

"Es war so oft ein Lebensretter, dass ich es gar nicht mehr zählen kann. Business in a Box hat mir so viel Zeit gespart und wie Sie wissen, Zeit ist Geld."

Hören Sie auf, Dokumente herunterzuladen. Beginnen Sie, mit Klarheit zu arbeiten. Business in a Box bietet Ihnen das Business Operating System, das von über 250.000 Unternehmen weltweit genutzt wird, um ihr Geschäft zu strukturieren, zu führen und auszubauen.

Kostenlos starten · Keine Kreditkarte erforderlich