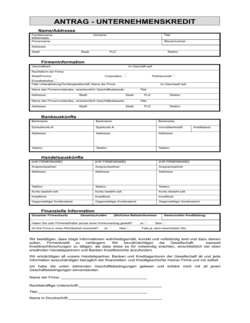

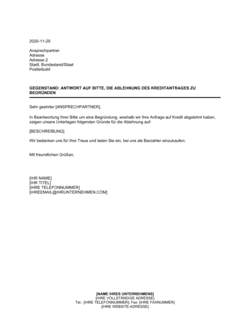

❌ Zinssätze nicht eindeutig festlegen

Warum es wichtig ist: Vague oder fehlende Zinssätze verletzen Verbraucherschutzgesetze (z. B. EGBGB in Deutschland) und können zu Durchsetzungsproblemen führen.

Fix: Geben Sie immer sowohl den monatlichen als auch den jährlichen Prozentsatz (APR) konkret an und lassen Sie einen Anwalt überprüfen, dass sie lokal zulässig sind.