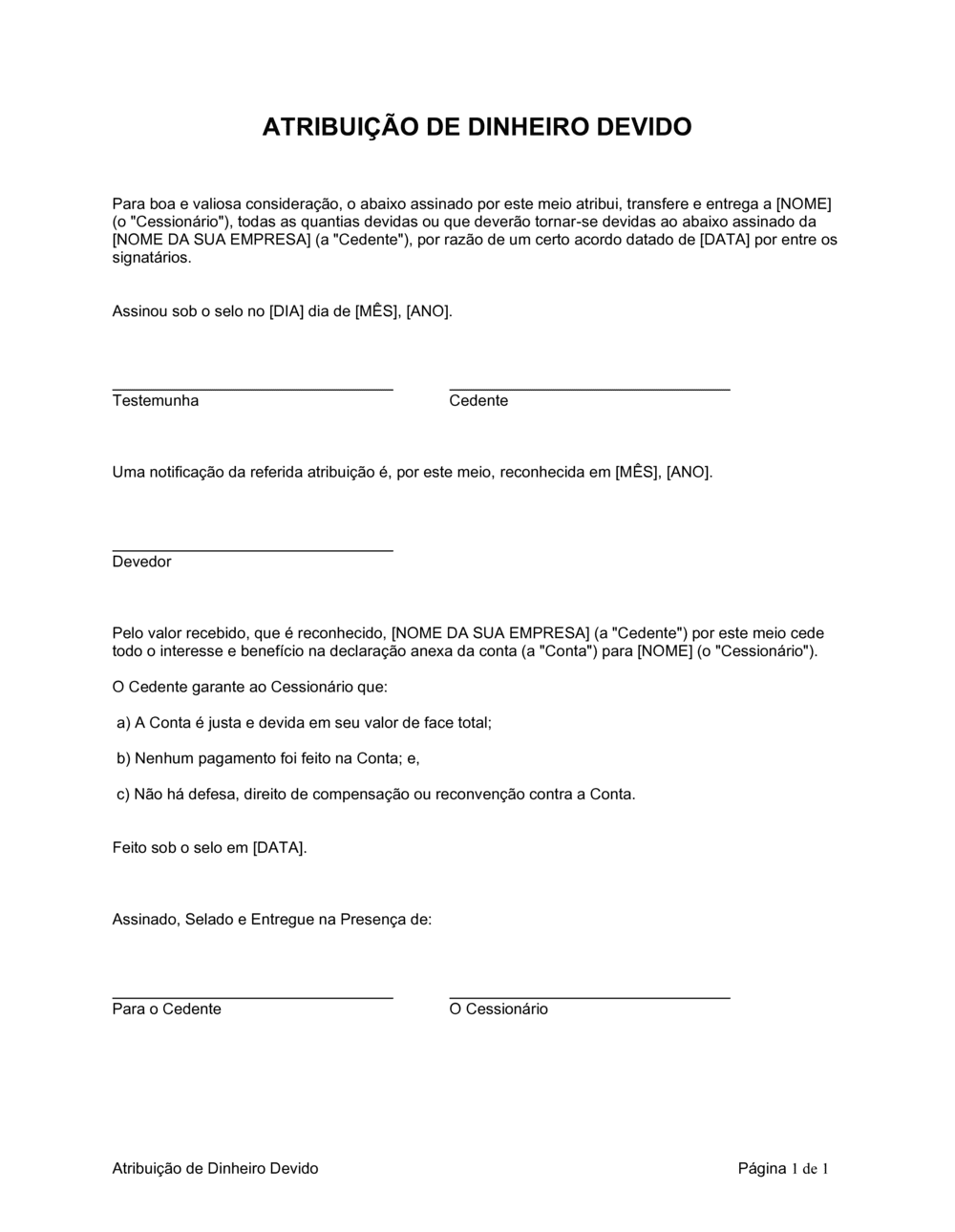

O que é um modelo de atribuição de dinheiro devido?

Uma atribuição de dinheiro devido é um documento legal que formaliza a transferência completa do direito de receber uma quantia devida de uma parte para outra. Disponível para download em Word gratuito e editável, permite registar de forma clara e vinculativa a cessão de créditos entre particulares, empresas ou terceiros financeiros.

Este modelo é especialmente útil em cenários onde uma pessoa (cedente) deseja transferir um crédito para outra (cessionário). A atribuição inclui identificação das partes, referência ao acordo original que deu origem ao crédito, a quantia exata transferida, assinatura de testemunha para autenticação, e reconhecimento formal do devedor. Depois de completa e assinada, a nova parte adquire direitos legais sobre o crédito e pode proceder à cobrança independentemente.

Por que você precisa deste documento

Sem uma atribuição formal, pode surgir ambiguidade legal sobre quem tem realmente direito a receber uma quantia devida. O devedor pode alegar que continua a dever à parte original, a cedente pode tentar cobrar novamente apesar da transferência, ou o cessionário pode ver o seu direito contestado. Uma atribuição escrita, assinada, e reconhecida pelo devedor elimina estas incertezas e fornece prova irrefutável de transferência de direitos.

A atribuição também protege o cedente ao documentar que o crédito foi legalmente transferido e que deixa de ser responsabilidade sua, e protege o cessionário ao estabelecer que adquiriu direitos válidos e coláveis. Para PMEs em reestruturação, factoring, ou resolução de dívidas, este documento é essencial. Sem ele, corre o risco de litígios custosos, falha na cobrança, ou rejeição legal da transferência.