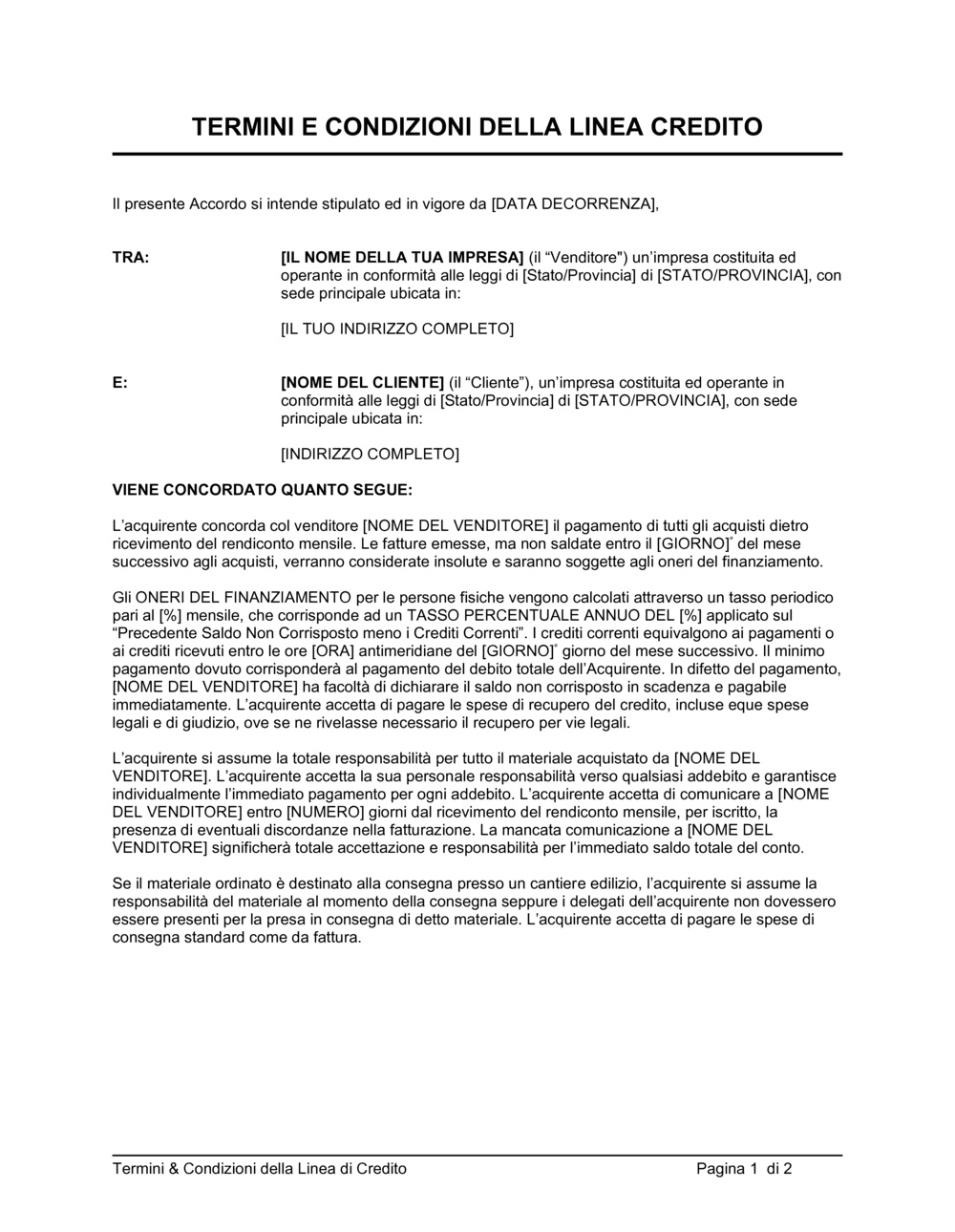

1

Inserisci i dati del venditore (creditore)

Compila il nome completo, la forma legale (ditta individuale, società s.r.l., s.p.a., ecc.), la provincia e la sede legale dell'impresa che concede il credito. Assicurati di utilizzare il nome esatto come registrato al Registro delle imprese.

💡 Consulta il tuo certificato camerale per ottenere i dati ufficiali senza errori.

2

Inserisci i dati del cliente (debitore)

Compila il nome completo, la forma legale, la provincia e la sede legale del cliente che riceve il credito. Verifica i dati presso il Registro delle imprese o richiedi la documentazione ufficiale.

💡 Se il cliente è una persona fisica, adatta il testo a 'persona fisica residente in...' secondo le tue esigenze.

3

Specifica la data di decorrenza

Inserisci la data dalla quale l'accordo entra in vigore. Di solito coincide con la data della firma o una data futura stabilita dalle parti.

💡 Usa il formato italiano (giorno/mese/anno) per evitare ambiguità.

4

Definisci il giorno di scadenza mensile

Inserisci il giorno del mese entro il quale il cliente deve pagare le fatture del mese precedente (es. 15° o 30° del mese successivo). Questo dato è cruciale per determinare quando un pagamento è in ritardo.

💡 Scegli un giorno coerente con i tuoi cicli amministrativi e con i tempi di elaborazione del cliente.

5

Inserisci il tasso di interesse mensile e annuo

Specifica il tasso percentuale mensile (es. 1,5%) e il corrispondente tasso annuo (es. 18%). Assicurati che i due tassi siano matematicamente coerenti e conformi alla normativa sui tassi usurari.

💡 Consulta le attuali soglie di usura presso la Banca d'Italia; non superarle per evitare che il contratto sia nullo.

6

Definisci l'ora limite per i crediti correnti

Stabilisci entro quale ora (es. ore 10:00 antimeridiane) un pagamento o credito deve essere ricevuto per essere conteggiato nel mese corrente. Questo evita dispute su quale rendiconto includerà il pagamento.

💡 Sincronizzati con i tuoi orari di chiusura contabile e con le prassi bancarie di accreditamento.

7

Aggiungi il nome del venditore nella clausola di default

Nella clausola 'In difetto del pagamento', inserisci il nome completo del venditore per chiarire chi ha il diritto di dichiarare il debito immediatamente esigibile.

💡 Verifica che il nome corrisponda esattamente a quello fornito nell'intestazione.

8

Rivedi e firma il documento

Leggi attentamente tutto il documento, verifica che tutti i dati siano corretti e che le condizioni rispecchino l'accordo raggiunto. Stampa, firma e consegna una copia al cliente; conserva l'originale firmato.

💡 Se il cliente è una persona giuridica, assicurati che sia firmato da chi ha poteri di rappresentanza (amministratore, direttore, legale rappresentante).