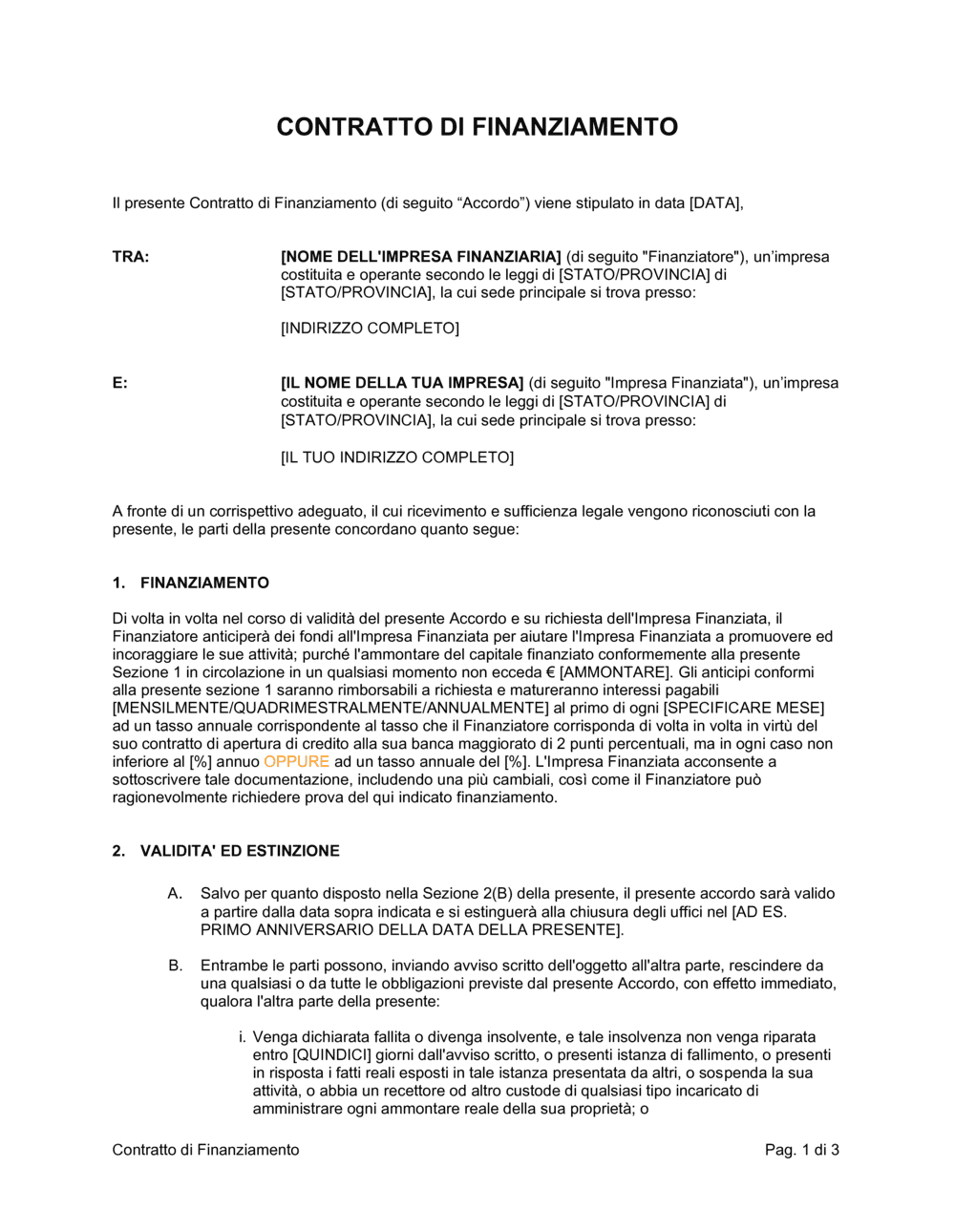

Un contratto formale che disciplina un'anticipazione di fondi tra un finanziatore (banca, impresa, investitore) e un'impresa mutuataria. Il modello include clausole su importo, tasso di interesse, scadenze, rimborsi e condizioni di rescissione. Download gratuito in Word, modificabile online e esportabile in PDF.

Quando ti serve

Quando ricevi un finanziamento (anticipazione di fondi, linea di credito, prestito tra imprese) e desideri regolamentare formalmente i termini: ammontare, interessi, modalità e scadenza del rimborso. Protegge entrambe le parti e crea una traccia documentale legale.

Cosa contiene

Il contratto contiene la definizione del finanziamento massimo, il calcolo degli interessi (legato al tasso di apertura di credito del finanziatore), la frequenza di pagamento, le date di validità, le condizioni di rescissione (insolvenza, inadempienze), la clausola di non cessione senza consenso scritto.

Che cos'è un modello di contratto di finanziamento?

Un contratto di finanziamento è un documento legale che regola un'anticipazione di denaro tra due parti: il finanziatore (banca, impresa, investitore) e l'impresa finanziata che riceve i fondi. Il modello specifica l'importo massimo disponibile, il tasso di interesse, le scadenze di rimborso, la frequenza di pagamento e le condizioni per cui il contratto può essere risolto (ad esempio, in caso di insolvenza dell'impresa). Il download è gratuito in Word, completamente modificabile online e esportabile in PDF. È uno strumento indispensabile per chi riceve o concede finanziamenti commerciali, anticipazioni di fondi, o linee di credito.

Perché hai bisogno di questo documento

Senza un contratto formale di finanziamento, finanziatore e mutuatario rimangono esposti a rischi significativi: disaccordo sugli interessi effettivi, dispute sulla scadenza di rimborso, nessuna protezione legale in caso di default, e difficoltà nel recupero forzato del credito. Il contratto crea una traccia documentale legale, protegge entrambe le parti, e assicura che termini e condizioni siano chiari e vincolanti. Se l'importo è significativo (anche pochi decine di migliaia di euro), un contratto scritto è la differenza tra un credito tutelato e un credito inerte.

Quale variante fa al caso tuo?

Se la tua situazione è…

Usa questo modello

Quando preferisci una prevedibilità: interesse fisso annuo, indipendente dal mercato.

Perché conta: Se il tasso di mercato cala, il finanziatore potrebbe ricevere interessi irrisori senza protezione dal minimo.

Fix: Aggiungi sempre una clausola 'non inferiore al X% annuo' per proteggere il rendimento minimo.

❌ Omettere la data di scadenza naturale del contratto

Perché conta: Senza una fine definita, il contratto rimane aperto indefinitamente; sorgeranno controversie su quando termina.

Fix: Inserisci sempre una data esplicita di scadenza (es. 31 dicembre 2027) o una durata (es. 3 anni).

❌ Non prevedere una clausola di rescissione per insolvenza

Perché conta: Se l'impresa finanziata fallisce, il finanziatore non ha diritto di estinguere il contratto e rimane creditore per fondi non recuperabili.

Fix: Includi sempre una clausola che consenta rescissione immediata o entro 15 giorni dalla segnalazione di insolvenza.

❌ Usare tassi di interesse non conformi alle norme sulla usura

Perché conta: In Italia, tassi eccessivamente alti possono essere sanzionati come usura; il contratto potrebbe essere annullato.

Fix: Verifica con un avvocato che il tasso proposto sia sotto il tetto usurario della Banca d'Italia per la tua categoria.

❌ Non documentare il finanziamento con cambiali o titoli di credito

Perché conta: Senza strumenti di garanzia, il finanziatore ha difficoltà a recuperare il credito in caso di inadempienza.

Fix: Richiedi sottoscrizione di cambiali, assegni circolari o altri titoli come previsto nel contratto.

❌ Consentire la cessione del contratto senza consenso scritto

Perché conta: Il finanziatore potrebbe cedere il credito a terzi sconosciuti; l'impresa finanziata potrebbe trovarsi in difficoltà nel negoziare con un nuovo creditore.

Fix: Mantieni il divieto di cessione senza consenso scritto: 'Nessuna delle parti potrà cedere... senza il preventivo consenso scritto dell'altra parte'.

Le 8 clausole chiave, spiegate

Finanziamento — importo massimo e versamento

In linguaggio semplice: Il finanziatore anticipa fondi su richiesta dell'impresa finanziata, fino a un massimale di importo stabilito (es. € 100.000).

Esempio di formulazione

Il Finanziatore anticiperà dei fondi all'Impresa Finanziata a supporto delle sue attività, purché l'ammontare del capitale finanziato in circolazione non ecceda € [AMMONTARE].

Errore comune: Non specificare il massimale totale: il finanziatore potrebbe trovarsi con un'esposizione illimitata e incontrollabile.

Tasso di interesse e calcolo

In linguaggio semplice: L'interesse è calcolato come tasso fisso (es. 5% annuo) oppure tasso variabile (tasso banca + 2 punti percentuali), con un minimo garantito.

Esempio di formulazione

Gli anticipi matureranno interessi al tasso annuale pari al tasso di apertura di credito del Finanziatore alla sua banca maggiorato di 2 punti percentuali, ma non inferiore al [%] annuo.

Errore comune: Omettere un tasso minimo: se il tasso di mercato cala drasticamente, il finanziatore potrebbe ricevere interessi irrisori.

Frequenza di pagamento interessi

In linguaggio semplice: Gli interessi vengono pagati a cadenze regolari (mensile, trimestrale, annuale) nel primo giorno del mese o periodo stabilito.

Esempio di formulazione

Gli interessi saranno pagabili [MENSILMENTE/QUADRIMESTRALMENTE/ANNUALMENTE] al primo di ogni [SPECIFICARE MESE].

Errore comune: Non fissare una cadenza precisa: sorgeranno controversie su quando e come pagare gli interessi.

Documentazione richiesta

In linguaggio semplice: L'impresa finanziata sottoscrive cambiali, assegni circolari o altra documentazione che il finanziatore ritenga ragionevole per provare il finanziamento.

Esempio di formulazione

L'Impresa Finanziata acconsente a sottoscrivere tale documentazione, includendo cambiali, così come il Finanziatore può ragionevolmente richiedere.

Errore comune: Non specificare le forme di garanzia: il finanziatore manca di uno strumento legale efficace per il recupero crediti.

Data di inizio e scadenza naturale

In linguaggio semplice: Il contratto entra in vigore dalla data sottoscritta e si estingue automaticamente a una data prestabilita (es. primo anniversario).

Esempio di formulazione

Il presente accordo sarà valido a partire dalla data sopra indicata e si estinguerà alla chiusura degli uffici nel [AD ES. PRIMO ANNIVERSARIO DELLA DATA DELLA PRESENTE].

Errore comune: Omettere una data di scadenza: il contratto rimane aperto indefinitamente, creando confusione su diritti e obblighi residui.

Rescissione per insolvenza

In linguaggio semplice: Se l'impresa finanziata viene dichiarata fallita, insolvente, presenta istanza di fallimento, o sospende l'attività, il finanziatore può risolvere il contratto immediatamente (o entro 15 giorni dalla notifica se l'insolvenza viene riparata).

Esempio di formulazione

Entrambe le parti possono rescindere se l'altra parte venga dichiarata fallita o divenga insolvente, e tale insolvenza non venga riparata entro [QUINDICI] giorni dall'avviso scritto.

Errore comune: Non prevedere una clausola di rescissione per insolvenza: il finanziatore rimane esposto a rischi di default senza diritto di uscita.

Rescissione per inadempienza

In linguaggio semplice: Se una parte viola il contratto e non ripara la violazione entro 30 giorni dalla notifica scritta, l'altra parte può rescindere immediatamente.

Esempio di formulazione

Compia una violazione reale relativa al presente Accordo e tale violazione non venga riparata nei [TRENTA] giorni successivi all'avviso scritto di tale violazione.

Errore comune: Assegnare un termine di correzione troppo breve o troppo lungo: un termine ingiusto potrebbe essere impugnato in tribunale.

Divieto di cessione senza consenso

In linguaggio semplice: Nessuna parte può cedere il contratto a terzi senza l'autorizzazione scritta dell'altra parte; il contratto vincolerà i successori delle parti.

Esempio di formulazione

Nessuna delle parti della presente potrà cedere il presente Accordo o un qualsiasi diritto da questo derivante ad un qualsiasi Soggetto, senza il preventivo consenso scritto dell'altra parte.

Errore comune: Permettere la cessione tacita: il finanziatore potrebbe trovarsi con un creditore sconosciuto, mentre l'impresa potrebbe essere vincolata a un nuovo finanziatore non desiderato.

Come compilarlo

1

Inserisci la data del contratto

Inserisci il giorno, mese e anno di sottoscrizione nel campo [DATA]. Questa data marca l'inizio della validità del contratto.

💡 Usa il formato GG/MM/AAAA o scritto per chiarezza legale.

2

Completa i dati del finanziatore

Scrivi il nome legale dell'impresa/banca finanziatore, lo stato/provincia di costituzione e l'indirizzo completo della sede principale.

💡 Copia dai documenti ufficiali di registrazione (camera di commercio, atto costitutivo).

3

Completa i dati dell'impresa finanziata

Scrivi il tuo nome aziendale legale, stato/provincia di costituzione, indirizzo della tua sede principale.

💡 Assicurati che i dati corrispondano al tuo certificato di iscrizione alla camera di commercio.

4

Definisci l'importo massimo di finanziamento

Nel campo [AMMONTARE], scrivi l'importo massimo totale che il finanziatore metterà a disposizione (es. € 50.000 o € 500.000).

💡 Scegli un importo realistico in base ai bisogni e alla tua capacità di rimborso.

5

Fissa il tasso di interesse

Scegli tra tasso fisso (es. 5% annuo) o variabile (tasso banca + 2 punti). Se variabile, specifica la banca di riferimento e lo spread. Inserisci il tasso minimo garantito.

💡 Consulta il finanziatore sul tasso di mercato; tasso fisso offre prevedibilità, variabile segue il mercato.

6

Scegli la frequenza di pagamento interessi

Indica se gli interessi si pagano mensilmente, trimestralmente o annualmente, e specifica il giorno (es. 'il primo di ogni gennaio').

💡 Frequenza mensile è standard per finanziamenti aziendali; verifica con il tuo commercialista i tempi di tesoreria.

7

Imposta la data di scadenza e i termini di rescissione

Nel campo [PRIMO ANNIVERSARIO DELLA DATA DELLA PRESENTE], scrivi la data naturale di fine contratto. Nella sezione rescissione, specifica i termini (es. 15 giorni per riparare insolvenza, 30 giorni per violazioni).

💡 Un anno è tipico per linee di credito brevi; prestiti più lunghi richiedono scadenze pluriennali.

8

Firma e conserva una copia

Una volta completato, stampa il contratto, sottoscrivi insieme all'altra parte (o davanti a un notaio se richiesto), e conserva copie per entrambi.

💡 Se il contratto supera € 100.000, considera una sottoscrizione notarile per maggiore certezza legale.

Domande frequenti

Qual è la differenza tra un contratto di finanziamento e un contratto di prestito?

In pratica, i termini sono spesso usati come sinonimi per una transazione in cui una parte anticipa denaro e l'altra si impegna a rimborsarlo con interessi. Un "finanziamento" sottolinea spesso il carattere commerciale (es. finanziamento aziendale), mentre "prestito" è più generico. Questo modello funziona per entrambi gli scopi. Il punto essenziale è che il contratto specifichi importo, interessi, scadenze e condizioni di rimborso per proteggere entrambe le parti.

Posso usare questo modello per un finanziamento informale tra privati?

Sì, ma con adattamenti. Se il finanziamento è tra due privati, puoi semplificare le sezioni sulla "apertura di credito" e il calcolo variabile degli interessi. Tuttavia, è comunque consigliabile mantenere una documentazione formale: importo, tasso, scadenza e modalità di rimborso. Anche i finanziamenti informali beneficiano di chiarezza scritta per evitare incomprensioni e dispute legali.

Che cosa succede se l'impresa finanziata non paga gli interessi in tempo?

Il contratto non fornisce automaticamente una sanzione; dipenderà dalle clausole che aggiungi. La pratica comune è applicare interessi di mora (es. 1,5x il tasso contrattuale) o diritto di rescissione. Consigliamo di aggiungere una clausola di "interessi di mora" esplicita e il diritto di rescissione dopo 30 giorni di mancato pagamento. Consulta un avvocato per le modalità di recupero coattivo (atto di protesto, ingiunzione di pagamento).

Mi servono garanzie reali (ipoteca, pegno)? Questo modello le copre?

Questo modello base non include ipoteca o pegno. Se il finanziamento è significativo (es. oltre € 100.000) o a rischio, il finanziatore spesso richiede garanzie reali. Dovrai allegare un documento separato (contratto di ipoteca o pegno) e far registrare l'ipoteca presso il conservatorio dei registri immobiliari. Consulta un avvocato per la struttura legale delle garanzie.

Quale tasso di interesse devo inserire?

Dipende dal contesto. Per prestiti bancari, il tasso è determinato dalla banca. Per finanziamenti tra imprese, di solito è il tasso della banca finanziatrice + uno spread (es. + 2 punti percentuali). In Italia, il tasso non deve superare il "tasso soglia di usura" fissato mensilmente dalla Banca d'Italia (varia per categoria di finanziamento). Verifica sempre i limiti legali; un avvocato o il tuo commercialista possono guidarti.

Posso modificare le date di rescissione (15 giorni per insolvenza, 30 giorni per violazione)?

Sì, sono parametri flessibili. Se vuoi protezione più rapida, puoi ridurre a 7-10 giorni per insolvenza e 14-21 giorni per violazioni. Se preferisci dare più tempo alla controparte per rimediare, puoi allungare. L'importante è che siano ragionevoli e concordati tra le parti; termini eccessivamente brevi potrebbero essere contestati come iniqui.

Cosa succede se il contratto scade naturalmente?

Alla data di scadenza (es. 31 dicembre 2027), il contratto termina. Questo significa che il finanziatore non anticipa più fondi e l'impresa finanziata non ha più diritto di prelevare. Tuttavia, i fondi già anticipati rimangono dovuti dal mutuatario: il debito non scompare. Se restano interessi non pagati o rate non versate, il finanziatore mantiene il diritto di recupero legale anche dopo la scadenza naturale.

Ho bisogno di un notaio per sottoscrivere questo contratto?

Non è obbligatorio per legge, ma è consigliato se l'importo è significativo (es. oltre € 100.000) o se il finanziatore lo richiede. Una sottoscrizione notarile rende il contratto più difficile da impugnare e facilita il recupero forzato in caso di inadempienza (esecuzione in forma semplificata). Consulta il tuo avvocato o notaio sul rapporto costo/beneficio.

Posso usare questo modello per una linea di credito revolving?

Sì, con adattamenti. Una linea revolving consente di prelevare, rimborsare e prelevare di nuovo fino al massimale. Devi aggiungere una clausola che specifichi: (a) il mutuatario può utilizzare i fondi più volte, (b) gli interessi si calcolano solo sul capitale effettivamente utilizzato in circolazione, (c) la linea rimane aperta per tutta la durata del contratto, salvo rescissione. Questo modello fornisce la struttura di base; un avvocato può affinare i termini revolving.

Un contratto di prestito semplice è più basilare: specifica solo importo, interessi totali e data di rimborso finale. Il presente contratto di finanziamento è più articolato: include scadenze di pagamento periodiche (mensili, trimestrali), tassi variabili, linee di credito revolving e clausole di rescissione. Usa il contratto di finanziamento se hai anticipazioni frequenti o una linea di credito; usa il prestito semplice per un unico trasferimento di importo.

Una linea di credito quadro è un accordo generico che autorizza una banca a mettere a disposizione un massimale, senza specificare tassi, scadenze e interessi. Il presente contratto di finanziamento è più concreto: fissa tasso, frequenza di pagamento, date di scadenza. Usa il finanziamento quando vuoi termini espliciti e protetti; usa la linea quadro quando preferisci flessibilità totale e negoziazione futura.

Un contratto di cessione trasferisce un credito esistente da una parte all'altra (es. l'impresa cede un credito commerciale a una società di factoring). Il presente contratto crea un finanziamento nuovo: il finanziatore anticipa fondi freschi, non acquista crediti preesistenti. Usa la cessione se vendi un tuo credito verso terzi; usa il finanziamento se ricevi fondi nuovi in cambio di obbligazioni di rimborso.

Un mutuo ipotecario è garantito da un'ipoteca immobiliare e ha scadenze molto lunghe (15-30 anni). Il presente contratto di finanziamento è generico sulla garanzia (può includere ipoteca, pegno o nessuna garanzia) e solitamente ha scadenze brevi (1-5 anni). Usa il mutuo per finanziamenti immobiliari a lungo termine; usa il finanziamento per crediti commerciali, linee revolving, anticipazioni brevi su materie prime o capitale circolante.

Considerazioni per settore

Banche e istituti finanziari

Usano contratti di finanziamento per disciplinare linee di credito, anticipazioni, prestiti aziendali; questo modello fornisce una struttura standard.

Venture capital e private equity

Finanziatori di startup e PMI in crescita utilizzano modelli come questo per stanziare fondi a tassi e scadenze predefiniti.

Commercio all'ingrosso e distribuzione

Fornitori anticipano credito a clienti commerciali; questo contratto regola importi, interessi e termini di rimborso.

Costruzioni e ingegneria civile

Imprese costruttive spesso ricevono anticipazioni di fondi per finanziare cantieri; il contratto protegge finanziatore e appaltatore.

Manifattura e industria

Aziende manifatturiere ricorrono a finanziamenti per materie prime, macchinari e capitale circolante; questo contratto standardizza i termini.

Servizi professionali e consulenza

Studio legale, contabile, di consulenza possono ricevere anticipazioni da clienti o istituti; il contratto fornisce chiarezza su rimborso e interessi.

Note giurisdizionali

Il contratto è conforme alla legge italiana (Codice Civile). Il tasso di interesse non deve superare il tasso soglia di usura fissato dalla Banca d'Italia. La rescissione per insolvenza è regolata dal Codice della Crisi d'Impresa (D.Lgs. 14/2019). Verifica i termini di mora e interessi di mora con il tuo avvocato o commercialista.

In Ticino e in Svizzera, il contratto è regolato dal Codice delle Obbligazioni svizzero (CO). I tassi di interesse seguono normative diverse da quelle italiane; verifica con un avvocato ticinese il tetto massimo. Le clausole di rescissione e insolvenza fanno riferimento alla procedura di concordato e fallimento svizzera (LFLP).

Modello o avvocato — cosa fa al caso tuo?

Percorso

Ideale per

Costo

Tempo

Usa il modello

Finanziamenti semplici tra imprese note, importi sotto € 50.000, nessuna garanzia reale richiesta.

€ 0 — scarica il modello gratuito.

1–2 ore di compilazione e personalizzazione.

Modello + revisione legale

Finanziamenti medi (€ 50.000–€ 200.000), tassi variabili, clausole di rescissione complesse, senza garanzie immobiliari.

€ 100–€ 300 — revisione legale rapida del modello compilato.

1–2 ore di compilazione + 2–3 giorni di revisione legale.

Redatto su misura

Finanziamenti significativi (oltre € 200.000), con ipoteca o pegno, tra privati e imprese sconosciute, oppure con clausole molto specifiche.

€ 500–€ 1.500 — redazione e negoziazione completa con avvocato.

5–10 giorni (redazione, revisione, negoziazione).

Glossario

Finanziatore

La parte che concede il finanziamento (banca, impresa, investitore, privato).

Impresa finanziata

La parte che riceve i fondi e si impegna a rimborsarli con interessi.

Tasso annuale

Percentuale di interesse annuo applicato al capitale finanziato.

Apertura di credito

Linea di credito che una banca concede a un cliente, da cui il finanziatore calcola il suo tasso.

Ammortamento

Rimborso del finanziamento tramite rate periodiche (mensilmente, trimestralmente, ecc.).

Rescissione

Diritto di una parte di risolvere il contratto prima della scadenza naturale, solitamente per inadempienze o insolvenza.

Cessione

Trasferimento del contratto a un terzo; in questo modello è vietato senza consenso scritto.

Insolvenza

Condizione legale di incapacità di pagare i propri debiti; può attivare il diritto di rescissione.

Cambiali

Titoli di credito (assegni circolari, tratte) che il finanziatore può richiedere come ulteriore garanzia.

Spread

Margine percentuale aggiunto al tasso base (es. tasso banca + 2 punti percentuali).

Parte del tuo sistema operativo aziendale

Questo documento è uno dei 3,000+ modelli aziendali e legali inclusi in Business in a Box.

Compila gli spazi — pronto in pochi minuti

Documento Word 100 % personalizzabile

Compatibile con tutte le suite per ufficio

Esporta in PDF e condividi elettronicamente

Modelli correlati

Potrebbero servirti anche questi contratti e accordi:

Dal modello al documento firmato — tutto in un unico Sistema Operativo Aziendale.

1

Scarica o apri un modello

Accedi a oltre 3,000+ modelli aziendali e legali per qualsiasi attività, progetto o iniziativa.

2

Modifica e compila gli spazi vuoti con l'IA

Personalizza il tuo modello di documento aziendale pronto all'uso e salvalo nel cloud.

3

Salva, Condividi, Invia, Firma

Condividi i tuoi file e cartelle con il tuo team. Crea uno spazio di collaborazione fluida.

Risparmia tempo, denaro e crea costantemente documenti di alta qualità.

★★★★★

"Idea fantastica! Non so come farei senza. Vale ogni centesimo, e come investimento si è ripagato più volte."

Managing Director · Mall Farm

RW

Robert Whalley

Managing Director, Mall Farm Proprietary Limited

★★★★★

"Ho usato Business in a Box per 4 anni. È stata la fonte di modelli più utile che abbia mai trovato. Lo raccomando a chiunque."

Business Owner · 4+ years

MF

Dr Michael John Freestone

Business Owner

★★★★★

"Mi ha salvato la vita così tante volte che ho perso il conto. Business in a Box mi ha fatto risparmiare tantissimo tempo e, come sapete, il tempo è denaro"

Owner · Upstate Web

DM

David G. Moore Jr.

Owner, Upstate Web

Gestisci la tua attività con un sistema — non con strumenti sparsi

Smetti di scaricare documenti. Inizia a operare con chiarezza. Business in a Box ti offre il sistema operativo aziendale utilizzato da oltre 250.000 aziende in tutto il mondo per strutturare, gestire e far crescere la tua attività.

Inizia gratis · Nessuna carta di credito richiesta