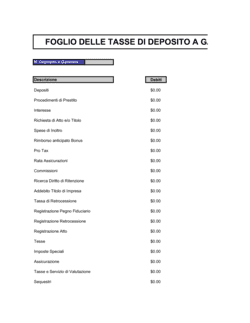

1

Compila i dati delle parti

Inserisci il nome legale completo, lo stato/provincia di costituzione e l'indirizzo della sede principale del fideiussore e del beneficiario. Assicurati che i dati corrispondano ai documenti ufficiali delle aziende.

💡 Copia i dati direttamente dai certificati di iscrizione al Registro delle Imprese per evitare errori.

2

Definisci l'oggetto della fideiussione (Allegato A)

Descrivi in dettaglio quale obbligazione principale è garantita dalla fideiussione (es. prestito di € 100.000, contratto di fornitura, etc.). Prepara l'Allegato A con tutti i riferimenti all'obbligazione principale.

💡 Includi nel'Allegato A la data, l'importo e il creditore originario per completezza.

3

Stabilisci il corrispettivo della fideiussione

Indica la percentuale annuale (es. 2%), la frequenza di calcolo (mensile o giornaliera) e le date di pagamento (semestrali). Allega il piano di ammortamento (Allegato B) con il dettaglio dei pagamenti.

💡 Consulta il tuo commercialista per verificare che il tasso sia in linea con il mercato e fiscalmente corretto.

4

Configura l'adeguamento del corrispettivo

Se desideri che il corrispettivo vari con il rating di credito, specifica le agenzie di rating (S&P, Moody) e le soglie (es. BB+, Ba1). Indica come sarà calcolato il nuovo corrispettivo (media dei tassi bancari).

💡 Limita gli adeguamenti a situazioni gravi di declassamento creditizio per evitare contenzioso frequente.

5

Definisci le modalità di pagamento

Specifica il metodo (bonifico bancario, assegno, etc.), il numero di giorni lavorativi disponibili per pagare e il conto bancario del fideiussore dove versare i fondi. Indica il preavviso per cambio di conto (es. 5 giorni).

💡 Fornisci un IBAN aggiornato e valido per evitare ritardi nei pagamenti.

6

Aggiungi clausole su estinzione anticipata

Se la fideiussione potrebbe estinguersi prima della scadenza, specifica come calcolare il corrispettivo residuo e entro quanti giorni lavorativi deve essere pagato.

💡 Prevedi un meccanismo di rimborso o assorbimento del corrispettivo non utilizzato per evitare dispute.

7

Prepara gli allegati

Completa l'Allegato A con tutti i dettagli dell'obbligazione principale e l'Allegato B con il piano di ammortamento e il calendario dei pagamenti. Assicurati che i numeri siano coerenti nel contratto principale.

💡 Usa fogli di calcolo per il piano di ammortamento in modo da aggiornare facilmente i calcoli.

8

Rivedi con un legale prima della firma

Sottoponi il contratto a revisione legale per verificare conformità alle normative locali, alle pratiche bancarie e alla legge sulla fideiussione. Apporta le correzioni necessarie prima della sottoscrizione.

💡 Una revisione legale anticipata evita problemi di nullità o inefficacia della fideiussione.