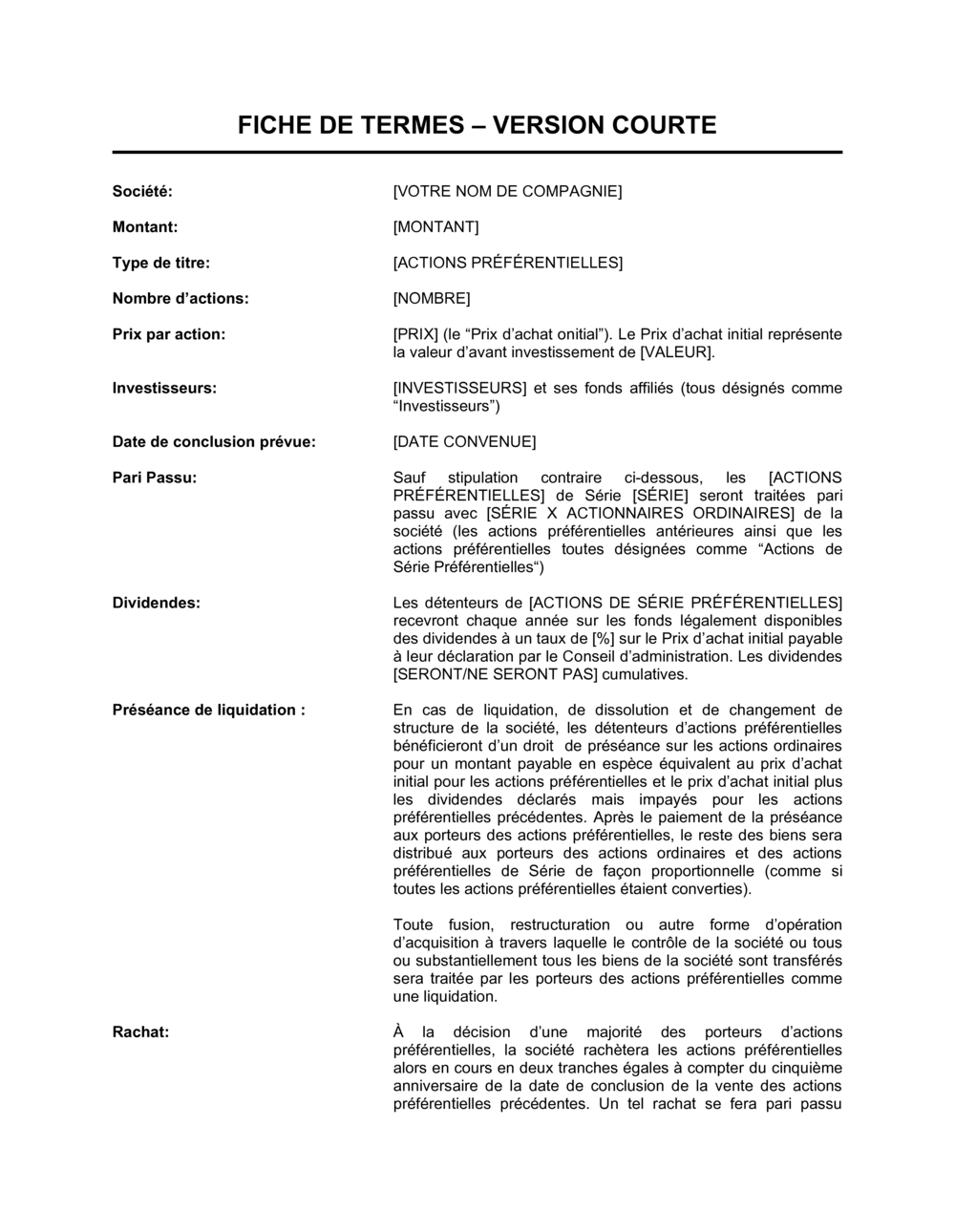

1

Complétez les informations de base

Remplissez le nom de la société, le montant total levé, le type d'actions (série A, B, etc.), le nombre d'actions et le prix par action. Ces données doivent correspondre à votre plan de financement et à l'accord négocié.

💡 Consultez votre comptable ou conseiller financier pour valider le prix par action en fonction de la valorisation convenue.

2

Identifiez les investisseurs

Inscrivez le nom légal de chaque investisseur et ses fonds affiliés. Soyez précis pour éviter toute ambiguïté lors de la signature.

💡 Vérifiez les coordonnées et la structure légale de chaque investisseur avant de les inscrire.

3

Définissez les conditions de dividendes

Établissez le taux de dividende annuel (ex. : 8 %), spécifiez si les dividendes sont cumulatifs ou non, et les modalités de paiement. Assurez-vous que ce taux est réaliste pour votre capacité de trésorerie.

💡 Un taux de 0 % ou une mention « à titre non-cumulatif » simplifie la gestion si la rentabilité est incertaine.

4

Validez les termes de conversion et antidilution

Confirmez le prix initial de conversion, les ajustements antidilution (poids moyen recommandé), et les seuils de conversion automatique. Consultez un avocat pour garantir l'équité entre les fondateurs et les investisseurs.

💡 La clause « poids moyen » est généralement plus favorable que « panier le plus favorisé » pour les fondateurs.

5

Déterminez les clauses de protection

Dressez la liste des décisions soumises au veto des investisseurs (fusion, vente, dividendes, modifications des droits). Négociez un équilibre permettant la croissance opérationnelle tout en donnant une protection raisonnable aux investisseurs.

💡 Limitez les droits de veto aux décisions vraiment stratégiques pour garder l'agilité managériale.

6

Précisez les droits informatifs et d'inspection

Spécifiez la fréquence des rapports financiers (annuels, trimestriels), le contenu (états certifiés, budgets, plan d'affaires) et les droits d'accès à la société. Assurez-vous que votre équipe peut produire ces rapports régulièrement.

💡 Proposez un calendrier (ex. : états trimestriels 30 jours après clôture) pour prévoir la charge administrative.

7

Intégrez les warrants et conditions supplémentaires

Ajoutez les conditions relatives aux warrants (durée, nombre, prix d'exercice) et toute clause supplémentaire convenue. Lisez attentivement les conditions habituelles de défaut et d'exercice.

💡 Consultez un avocat pour les formulations standard des warrants et des clauses d'exercice.

8

Révision juridique avant signature

Faites relire le document par un avocat spécialisé en droit des investissements pour vérifier la conformité avec votre juridiction et protéger les intérêts de la société. Ne signez jamais sans validation légale.

💡 Une revue juridique professionnelle coûte peu comparée aux risques d'un accord mal rédigé.