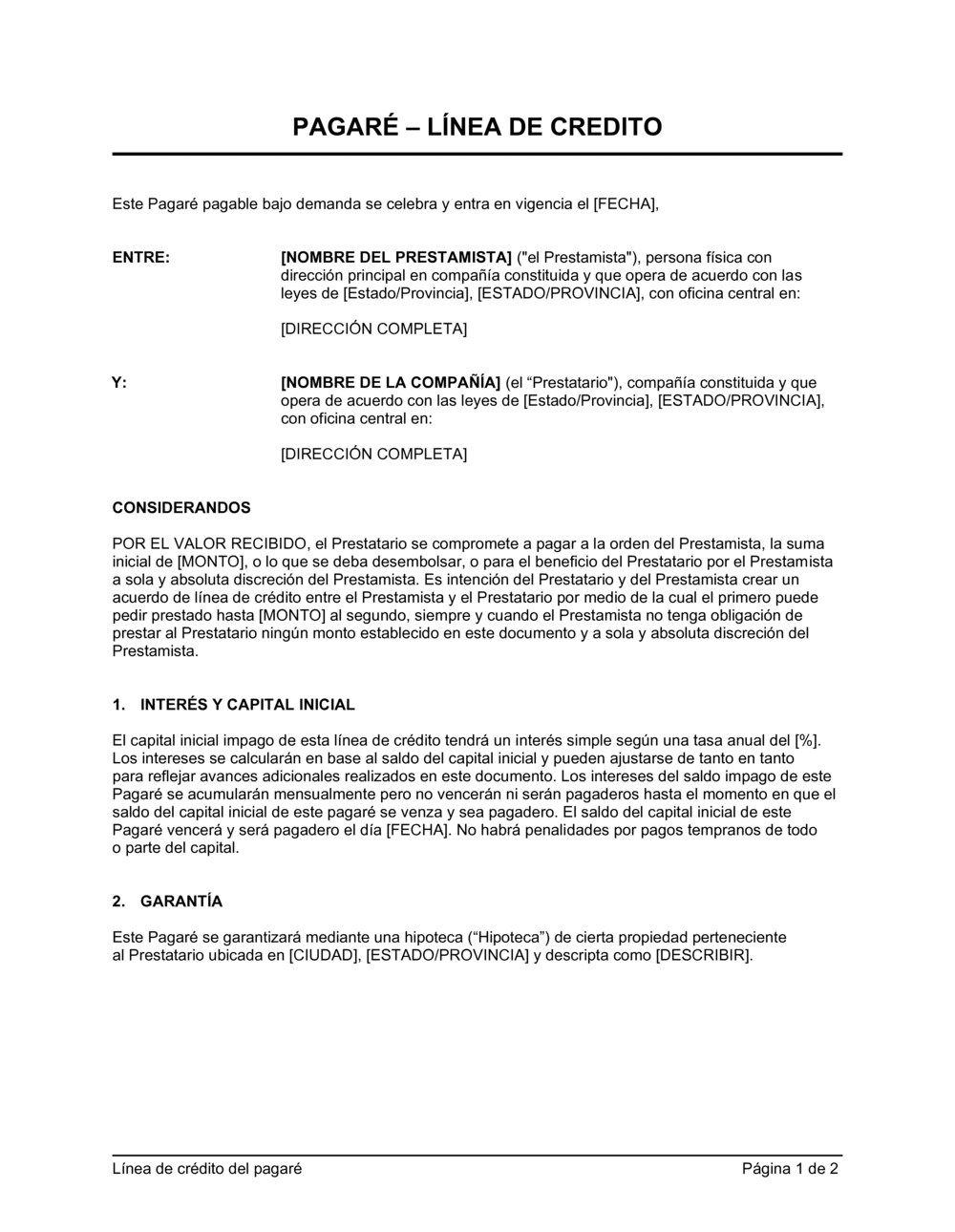

❌ Dejar campos de fechas o montos en blanco

Por qué importa: Crea incertidumbre legal sobre cuándo vence la deuda o cuánto se adeuda, lo que facilita disputas y litigios.

Fix: Completa todos los valores antes de firmar; si algo aún es variable, establece un mecanismo claro para determinarlo (ej: «se ajustará según índice oficial»).