1

Empfängerdaten eintragen

Ersetzen Sie die Platzhalter mit dem Namen, der Adresse und dem Ort des Empfängers. Stellen Sie sicher, dass Sie den korrekten Ansprechpartner (z. B. Geschäftsführer oder Einkaufsleiter) verwenden.

💡 Verwenden Sie den Namen der Person, mit der Sie das Telefongespräch geführt haben, um Kontinuität zu zeigen.

2

Datum aktualisieren

Ersetzen Sie das Datum am Anfang des Briefes mit dem heutigen Datum. Dies ist wichtig für die rechtliche Dokumentation und zeigt, wann das Schreiben versendet wurde.

💡 Verwenden Sie das Format TT.MM.YYYY (z. B. 15.06.2024).

3

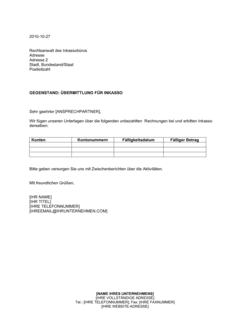

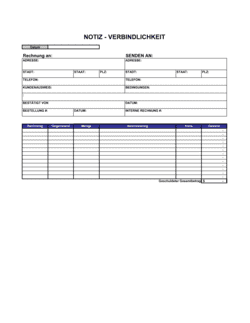

Kontodetails präzisieren

Falls relevant, fügen Sie Informationen zum Kontokonto, der Kontonummer oder der Kundennummer ein, damit der Empfänger sofort weiß, welches Konto gemeint ist.

💡 Dies verhindert Verwechslungen, insbesondere bei Unternehmen mit mehreren Konten.

4

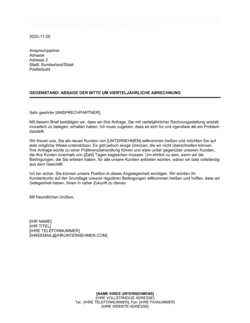

Zeitrahmen für Zahlung festlegen

Der Brief erwähnt 'innerhalb der nächsten Tage' — ersetzen Sie dies durch ein konkretes Datum oder eine genaue Anzahl von Tagen (z. B. 'bis 30.06.2024' oder 'innerhalb von 5 Geschäftstagen').

💡 Je klarer die Frist, desto weniger Diskussionsspielraum gibt es später.

5

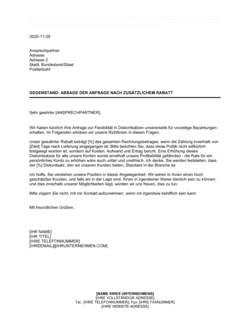

Kreditlinienbetrag erwähnen (optional)

Falls hilfreich, können Sie den ursprünglichen oder aktuellen Kreditlinienbetrag angeben, um das Ausmaß der Verletzung zu verdeutlichen.

💡 Beispiel: 'Ihre vereinbarte Kreditlinie von 10.000 € wurde um 2.500 € überschritten.'

6

Unterzeichnung und Absender hinzufügen

Signieren Sie den Brief handschriftlich oder fügen Sie eine digitale Unterschrift ein. Ergänzen Sie Name, Titel und Kontaktdaten des Absenders am Ende.

💡 Eine persönliche Unterschrift wirkt verbindlicher als ein automatisierter Druck.

7

Kopie für Ihre Unterlagen

Speichern Sie eine Kopie des unterzeichneten Briefes sowie das Versanddatum. Dies ist wichtig für die spätere Dokumentation des Mahnprozesses.

💡 Nutzen Sie diese Informationen für Follow-up-Mahnungen, falls die Zahlung nicht erfolgt.

8

Versand per Einschreiben erwägen

Für wichtige oder umstrittene Fälle sollten Sie den Brief per Einschreiben mit Rückschein versendet, um einen Nachweis der Zustellung zu haben.

💡 Dies ist besonders wichtig, wenn Sie später rechtliche Schritte in Betracht ziehen.