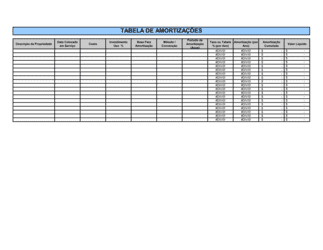

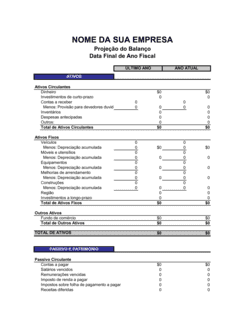

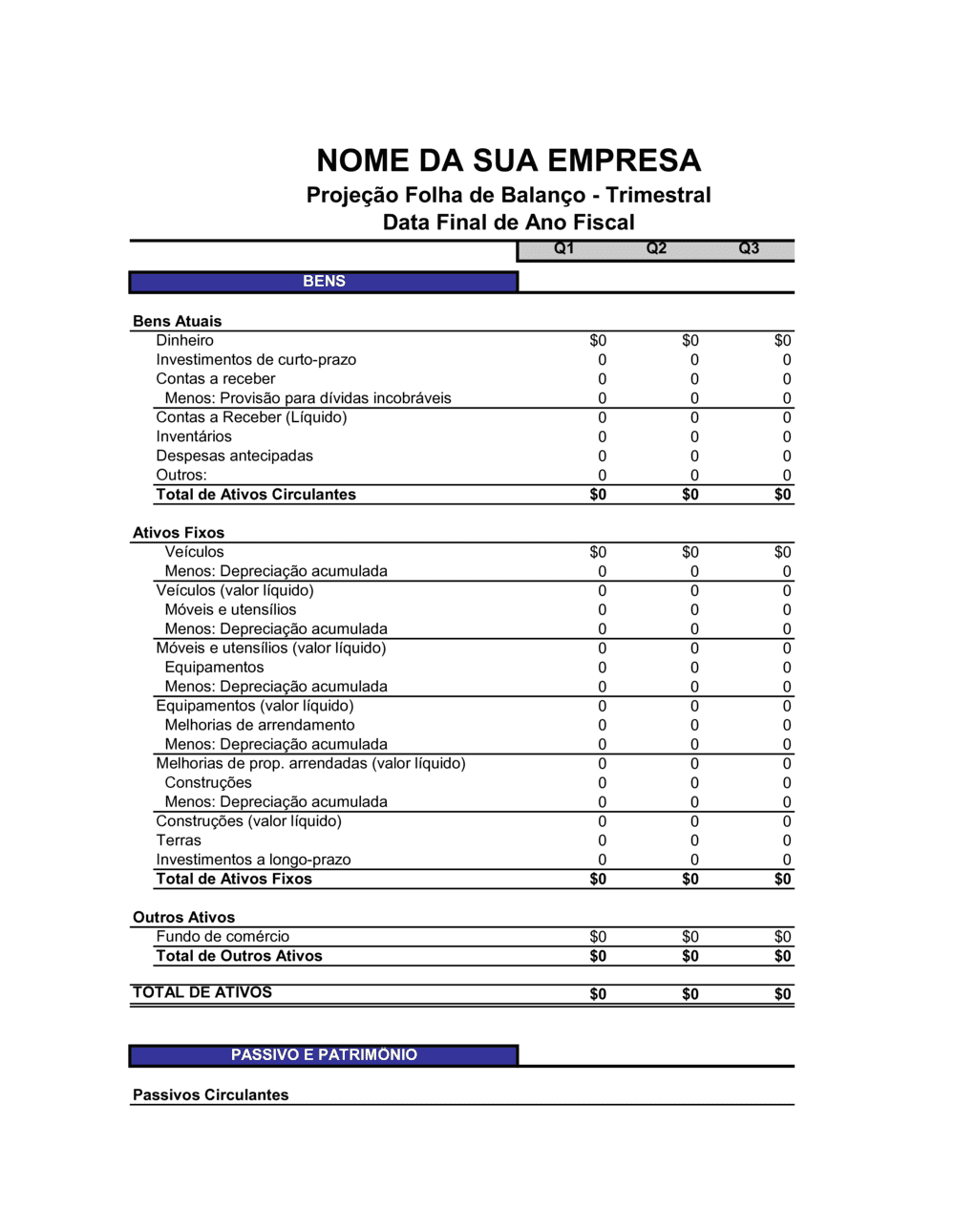

❌ Não atualizar a depreciação acumulada a cada trimestre

Por que importa: Isso resulta em valores de ativos fixos incorretos, distorcendo a posição financeira real.

Fix: Calcule a depreciação de forma consistente; use uma fórmula ou tabela de referência trimestral.