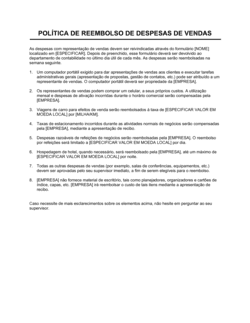

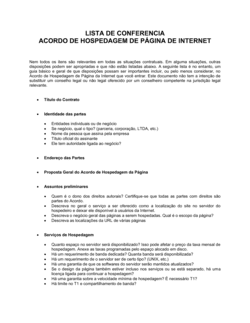

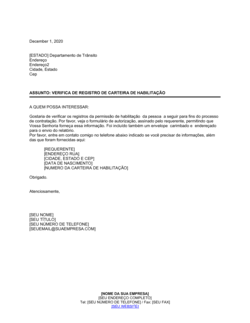

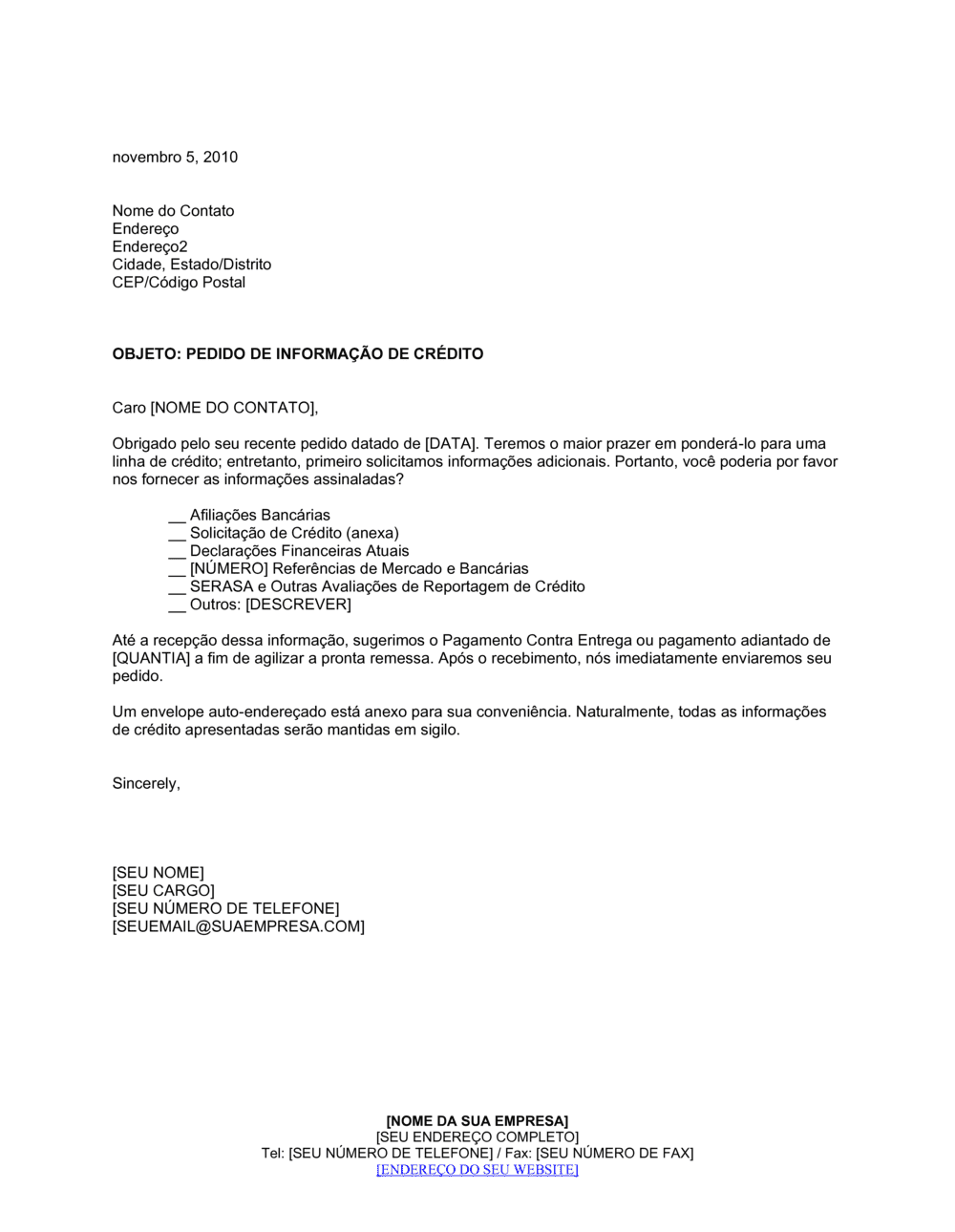

❌ Solicitar informações demais ou confusas

Por que importa: Clientes podem ficar desestimulados ou fornecer documentação incompleta se não entenderem exatamente o que é necessário.

Fix: Crie uma lista numerada e clara de documentos específicos; considere anexar um formulário de informações estruturado.