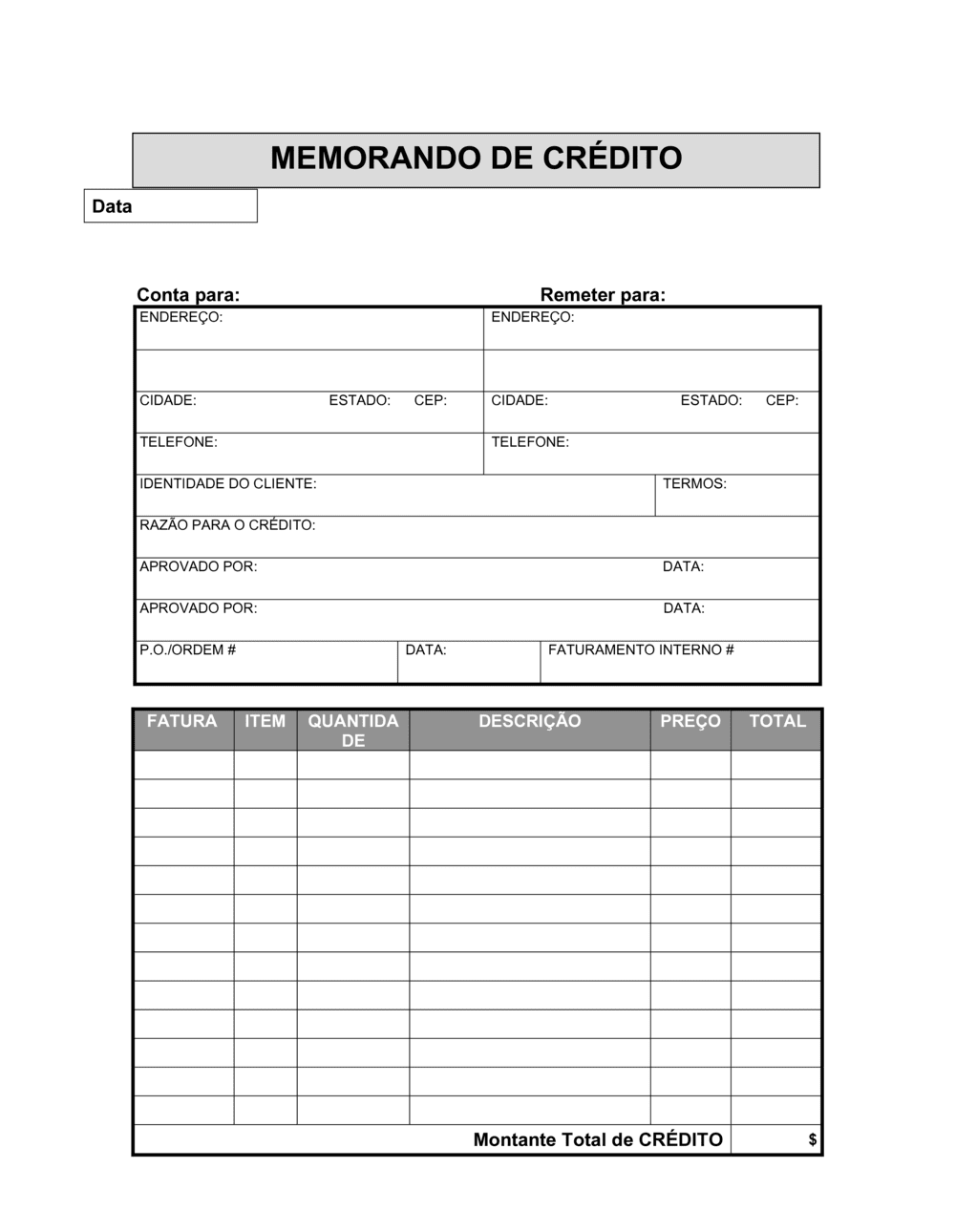

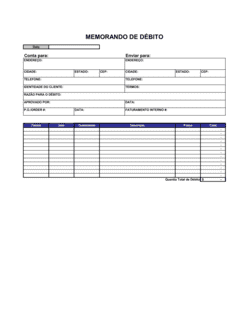

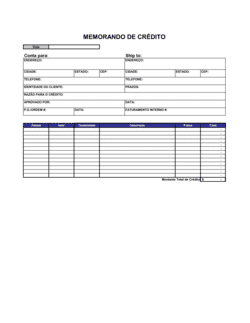

O que é um modelo de memorando de crédito?

Um memorando de crédito é um documento administrativo que formaliza operações de concessão, alteração ou gestão de crédito entre partes. Trata-se de um instrumento simples e prático, apresentado em formato Word editável e pronto para download gratuito, que permite documentar de forma clara e profissional as condições acordadas. É especialmente útil para PMEs e departamentos de crédito que precisam manter registro formal de decisões e operações de forma ágil, sem o rigor jurídico de um contrato completo.

O memorando serve tanto como comunicação interna (registro da aprovação) quanto como documento formal que pode ser compartilhado com o cliente. É editável on-line e pode ser exportado em PDF para arquivo seguro, facilitando a gestão de crédito em processos que exigem rapidez e clareza administrativa.

Por que você precisa deste documento

Sem um memorando formalizado, decisões de crédito ficam expostas a interpretações divergentes, desentendimentos sobre prazos, juros e condições, e dificuldades futuras em cobrança. Um cliente pode alegar desconhecimento de termos, um novo gerente de crédito pode não compreender o histórico, e auditorias internas ou externas podem questionar a validade das operações realizadas.

O memorando cria uma evidência documental clara de que a operação foi aprovada, autorizada e formalizada de forma profissional. Além disso, constitui um arquivo ordenado que protege a organização em caso de disputas, facilita renovações de operações existentes, e demonstra conformidade com processos internos de governança. Para qualquer empresa que concede crédito a clientes, fornecedores ou parceiros, este documento é imprescindível para proteger cash flow, reputação e relações comerciais.