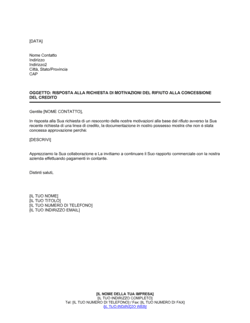

❌ Comunicare il rigetto senza una motivazione chiara

Perché conta: Il cliente rimane confuso e può ritenere la decisione ingiusta o discriminatoria, aumentando il rischio di contestazioni.

Fix: Sempre specificare il riferimento all'agenzia di valutazione e, se possibile, accennare alla natura della valutazione (es. 'merito creditizio insufficiente').