❌ Comunicare il rigetto senza una premessa valutativa

Perché conta: Aumenta la percezione di arbitrarietà e può danneggiare il rapporto con il cliente

Fix: Includi sempre una frase che mostri che la richiesta è stata attentamente considerata

Download Word gratuito • Modifica online • Salva e condividi con Drive • Esporta in PDF

Il modello "Rigetto domanda di apertura del credito (2)" è una lettera formale e professionale che utilizzi per comunicare il rifiuto di una richiesta di finanziamento. È un documento Word modificabile e gratuito, strutturato con tutti gli elementi essenziali: intestazione, data, dati del destinatario, oggetto della comunicazione e testo del rigetto. Puoi scaricarlo, personalizzarlo facilmente con i dati specifici del cliente e della domanda richiesta, e trasformarlo in PDF per l'archivio. La lettera è adatta a qualsiasi istituzione finanziaria, banca, società di credito al consumo o intermediario che gestisca domande di apertura di credito.

Una comunicazione scritta e formale di rigetto è fondamentale per molti motivi. In primo luogo, costituisce una documentazione legale della decisione presa, essenziale per la tracciabilità amministrativa e per la conformità normativa. In secondo luogo, una lettera professionale comunica chiaramente la decisione al cliente, evitando ambiguità e riducendo il rischio di interpretazioni errate. Infine, una comunicazione cortese ma decisa protegge la tua istituzione da future contestazioni, perché dimostra che la domanda è stata valutata attentamente e che la decisione è stata comunicata in modo esplicito e documentato. Senza questa lettera, il cliente potrebbe rimane incerto sulla definitivà della decisione o contestare la mancanza di una comunicazione formale.

| Se la tua situazione è… | Usa questo modello |

|---|---|

| Quando preferisci una formulazione alternativa dello stesso documento | Rigetto domanda di apertura del credito (1) |

| Se invece la richiesta è stata accettata e devi comunicare l'esito positivo | Lettera di approvazione apertura del credito |

| Quando devi comunicare la sospensione di un credito già attivo | Lettera di sospensione linea di credito |

| Se hai bisogno di chiarimenti prima di decidere sulla domanda | Lettera di richiesta documentazione integrativa credito |

| Per raccogliere in modo strutturato le richieste dei clienti | Modulo di domanda di apertura del credito |

| Quando devi aggiornare i termini di un credito già concesso | Comunicazione modifica linea di credito |

Perché conta: Aumenta la percezione di arbitrarietà e può danneggiare il rapporto con il cliente

Fix: Includi sempre una frase che mostri che la richiesta è stata attentamente considerata

Perché conta: Il destinatario potrebbe interpretare male la comunicazione o sperare in una riconsiderazione

Fix: Sii chiaro e diretto nel comunicare il rigetto, evitando formulazioni ambigue

Perché conta: Aumenta il rischio di contestazioni legali e critiche sulla correttezza della valutazione

Fix: Mantieni la motivazione generale e professionale, senza entrare in dettagli tecnici

Perché conta: Riduce la responsabilità della comunicazione e complica i contatti futuri

Fix: Sempre identifica il mittente con nome, ruolo e recapiti telefonica/email

Perché conta: Perdi la traccia documentale della comunicazione, importante per conformità normativa

Fix: Conserva una copia della lettera firmata nei tuoi archivi amministrativi

Perché conta: Alcuni ordinamenti richiedono comunicazioni di rigetto entro termini specifici; ignorarli espone a rischi legali

Fix: Verifica con il tuo ufficio legale i tempi richiesti dalla normativa applicabile

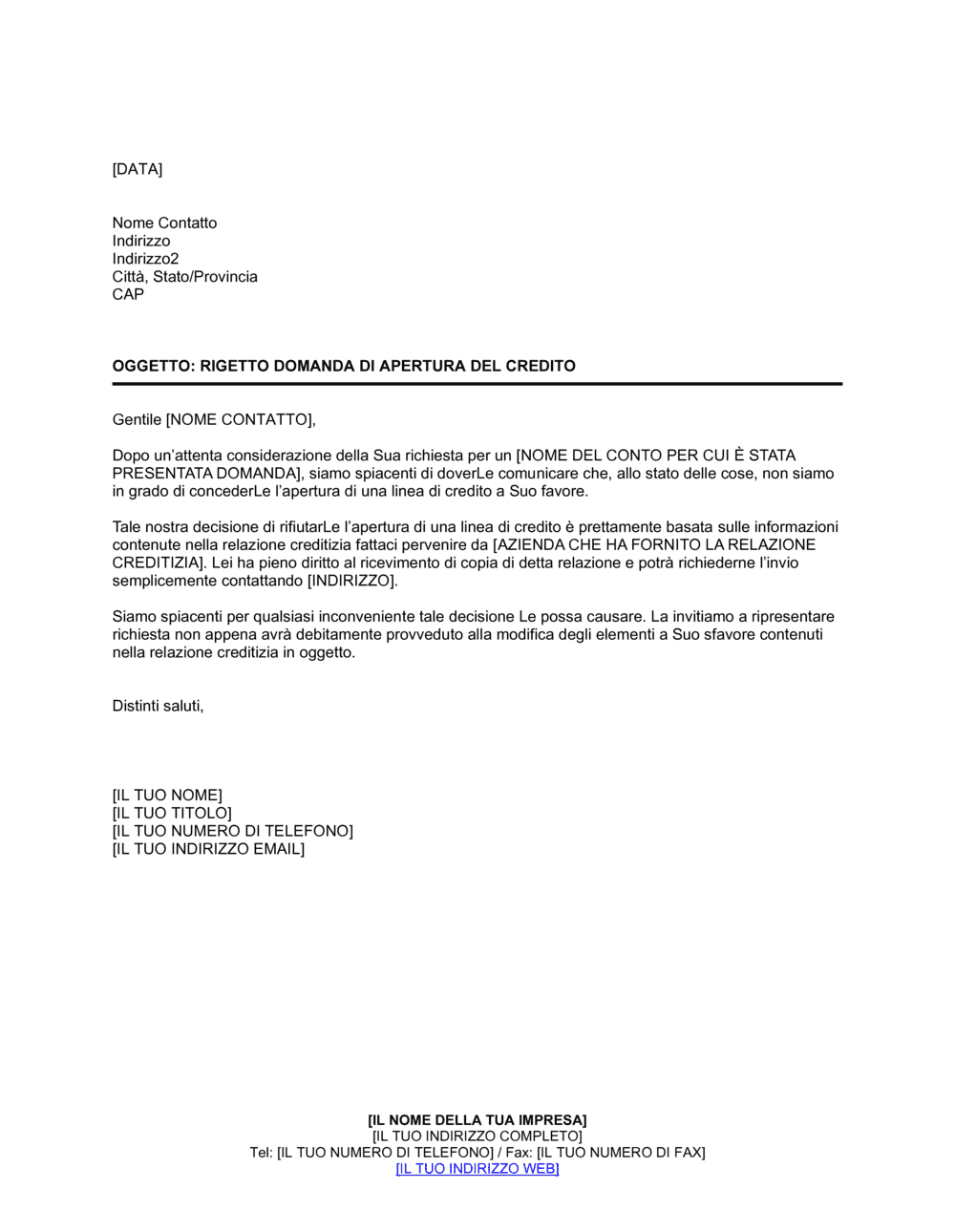

In linguaggio semplice: Identificazione del mittente, luogo e data della comunicazione

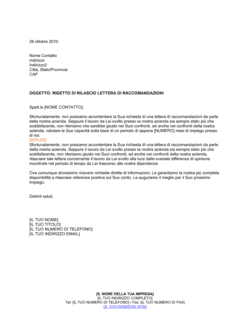

[DATA] Nome Contatto Indirizzo Indirizzo2 Città, Stato/Provincia CAP

Errore comune: Omettere la data precisa della comunicazione, che è importante per la tracciabilità documentale

In linguaggio semplice: Riga di oggetto che anticipa chiaramente il contenuto della comunicazione

OGGETTO: RIGETTO DOMANDA DI APERTURA DEL CREDITO

Errore comune: Usare un oggetto troppo generico o vago, che non comunica immediatamente la natura del messaggio

In linguaggio semplice: Apertura professionale della lettera rivolta al destinatario

Gentile [Nome Contatto],

Errore comune: Trascurare il tono cortese, che è importante anche quando si comunica una decisione negativa

In linguaggio semplice: Dichiarazione di aver considerato attentamente la richiesta prima della decisione

Dopo un'attenta considerazione della Sua richiesta per un [Nome del conto per cui è stata presentata domanda],

Errore comune: Saltare questa parte, che aumenta la percezione di arbitrarietà della decisione

In linguaggio semplice: Dichiarazione esplicita e diretta del rifiuto di concedere il credito

siamo spiacenti di doverLe comunicare che, allo stato delle cose, non siamo in grado di concederLe l'apertura di una linea di credito a Suo favore.

Errore comune: Usare un linguaggio ambiguo o evasivo che potrebbe lasciar sperare in una diversa interpretazione

Compila il campo [DATA] con la data odierna nel formato italiano (ad esempio, 15 gennaio 2026).

💡 Usa sempre la data della spedizione effettiva della lettera

Sostituisci [Nome Contatto] con il nome completo del richiedente, e compila l'indirizzo completo con via, numero civico, città, provincia e CAP.

💡 Verifica che l'indirizzo sia corretto per assicurare la corretta ricezione della comunicazione

Sostituisci [Nome del conto per cui è stata presentata domanda] con la tipologia di credito richiesto (ad esempio, 'conto di credito', 'mutuo ipotecario', 'linea di factoring').

💡 Sii specifico sulla tipologia di prodotto richiesto

Puoi aggiungere una breve spiegazione dei motivi generali del rifiuto (valutazioni di merito creditizio, insufficienza di documentazione, ecc.), mantenendo il tono professionale.

💡 Evita di fornire dettagli che potrebbero aprire margini di contestazione

Completa la lettera con il nome, il ruolo e i dati di contatto di chi firma la comunicazione.

💡 Includi il numero di telefono e l'indirizzo email per permettere al destinatario di contattarti se ha domande

Leggi attentamente il testo per verificare che tutti i dati siano corretti, quindi stampa e firma la lettera con una firma autografa.

💡 Una firma autografa rende il documento più formale e professionale

No, non è necessario fornire dettagli circostanziati dei motivi nella lettera di rigetto. Una comunicazione generale e professionale è sufficiente e riduce il rischio di contestazioni. Se il cliente lo richiede esplicitamente, puoi fornire una motivazione più dettagliata in una comunicazione successiva, sempre mantenendo un tono neutrale e professionale.

Sì, se opportuno. Se la richiesta è stata negata ma l'istituzione potrebbe offrire un prodotto alternativo (ad esempio, un importo inferiore o condizioni diverse), puoi menzionarlo nella lettera per mantenere una relazione positiva con il cliente. Comunica chiaramente le alternative disponibili.

La normativa italiana (Decreto Legislativo 385/1993 e successivi) richiede che le comunicazioni di rigetto siano inviate entro termini specifici. Consulta il tuo ufficio legale o verifica le normative applicabili nel tuo settore per rispettare i termini previsti. In generale, è consigliabile inviare la comunicazione al più presto dopo la decisione.

Sì, la comunicazione scritta di rigetto costituisce documentazione legale della decisione. Per questo motivo, è importante conservarla correttamente nei tuoi archivi e assicurarsi che sia datata, firmata e indirizzata in modo corretto. Questa documentazione può essere richiesta in caso di contestazioni future.

È consigliabile inviare la comunicazione di rigetto tramite lettera raccomandata con ricevuta di ritorno, o via email certificata, per avere prova della ricezione. Questo è particolarmente importante per documenti di natura creditizia e per garantire la conformità normativa.

Sì, puoi inviare la comunicazione via email, ma è consigliabile utilizzare posta certificata (PEC) per garantire la tracciabilità e la validità legale della comunicazione. Assicurati che il cliente abbia fornito il suo indirizzo email e che sia disposto a ricevere comunicazioni in formato digitale.

Se il cliente contesta il rigetto, puoi fornire una comunicazione supplementare con motivazioni più dettagliate, sempre mantenendo un tono professionale e neutrale. In caso di contestazioni formali, coinvolgi il tuo ufficio legale. Conserva tutta la documentazione relativa alla istruttoria creditizia e alla valutazione della domanda.

Sì, puoi aggiungere una frase facoltativa che indichi la possibilità di riconsiderare la domanda se le condizioni cambiano (ad esempio, 'La presente decisione potrebbe essere riconsiderata se presenta documentazione integrativa'). Tuttavia, non è obbligatorio e dipende dalla tua politica creditizia.

La lettera di approvazione comunica l'esito positivo della domanda, indicando l'importo concesso, i termini del finanziamento e le modalità di accesso ai fondi. La lettera di rigetto comunica invece il rifiuto della domanda. Entrambe sono documenti formali essenziali, ma la loro struttura e il loro tono differiscono significativamente a seconda dell'esito della valutazione creditizia.

La lettera di sospensione riguarda un credito già attivo e comunica l'interruzione dei servizi a causa di inadempimenti o cambiamenti nella situazione del cliente. La lettera di rigetto riguarda una domanda mai accettata. Sebbene entrambe siano comunicazioni di natura negativa, la sospensione implica un rapporto creditizio già esistente, mentre il rigetto si riferisce a una domanda mai approvata.

La lettera di richiesta documentazione è inviata quando la domanda è ancora sotto valutazione e mancano informazioni necessarie per la decisione finale. Il rigetto comunica invece una decisione finale negativa. Se non è stata ancora presa una decisione definitiva, è preferibile inviare una richiesta di chiarimenti; il rigetto deve essere comunicato solo quando la decisione è definitiva.

La comunicazione di modifica riguarda i cambiamenti ai termini di un credito già concesso (ad esempio, aumento o riduzione dell'importo, modifica del tasso di interesse). Il rigetto comunica il diniego iniziale di una domanda di nuovo credito. La modifica riguarda crediti esistenti, mentre il rigetto riguarda nuove richieste mai approvate.

Utilizzo della lettera per comunicare ufficialmente il rigetto di domande di finanziamento a privati e imprese

Comunicazione standard di diniego per richieste di linee di credito non approvate in fase di istruttoria

Notifica formale di rigetto di richieste di finanziamento e investimento

Comunicazione ufficiale di rifiuto di aperture di credito a soci e clienti

Lettera di comunicazione del rigetto di richieste di finanziamento per acquisizione di beni

Comunicazione automatizzata o semi-automatizzata del rigetto di domande di prestito online

| Percorso | Ideale per | Costo | Tempo |

|---|---|---|---|

| Usa il modello | Rigetti di domande di credito standard, con situazioni creditizie chiare e motivazioni di rifiuto non complesse | Gratuito (modello fornito) | 10–15 minuti per personalizzazione e invio |

| Modello + revisione professionale | Rigetti che richiedono attenzione alla conformità normativa o situazioni creditizie sensibili dove serve revisione legale | € 150–300 per revisione legale | 3–5 giorni lavorativi (revisione inclusa) |

| Redatto su misura | Rigetti con circostanze complesse, rischi legali significativi o quando necessita una comunicazione altamente personalizzata | € 500–1.500 per redazione professionale | 5–10 giorni lavorativi |

Questo documento è uno dei 3,000+ modelli aziendali e legali inclusi in Business in a Box.

Accedi a oltre 3,000+ modelli aziendali e legali per qualsiasi attività, progetto o iniziativa.

Personalizza il tuo modello di documento aziendale pronto all'uso e salvalo nel cloud.

Condividi i tuoi file e cartelle con il tuo team. Crea uno spazio di collaborazione fluida.

"Idea fantastica! Non so come farei senza. Vale ogni centesimo, e come investimento si è ripagato più volte."

"Ho usato Business in a Box per 4 anni. È stata la fonte di modelli più utile che abbia mai trovato. Lo raccomando a chiunque."

"Mi ha salvato la vita così tante volte che ho perso il conto. Business in a Box mi ha fatto risparmiare tantissimo tempo e, come sapete, il tempo è denaro"

Smetti di scaricare documenti. Inizia a operare con chiarezza. Business in a Box ti offre il sistema operativo aziendale utilizzato da oltre 250.000 aziende in tutto il mondo per strutturare, gestire e far crescere la tua attività.

Inizia gratis · Nessuna carta di credito richiesta