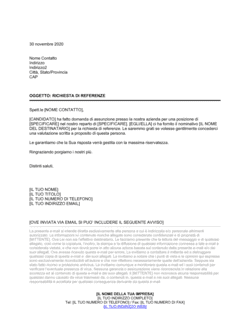

❌ Non includere il numero della polizza assicurativa

Perché conta: La compagnia non riuscirà a identificare la polizza e a verificare la copertura, causando ritardi nella valutazione del sinistro.

Fix: Verifica il numero di polizza sul documento della polizza o sulla ricevuta del premio e inseriscilo chiaramente nella lettera.