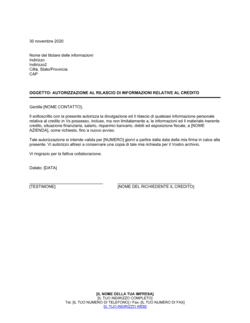

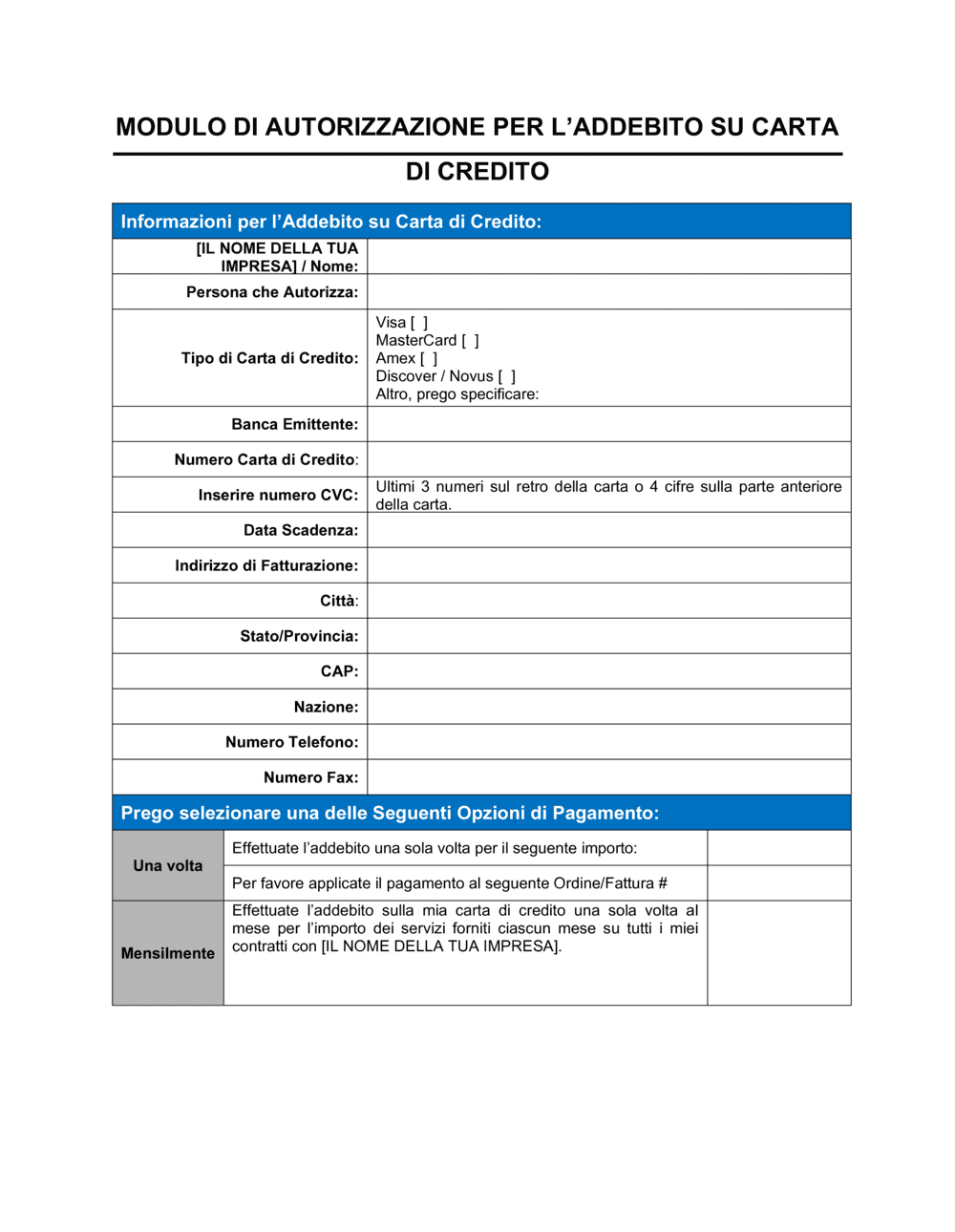

❌ Trascrivere il numero della carta con errori di digitazione

Perché conta: Anche una singola cifra errata causerà il rifiuto dell'addebito ricorrente e interromperà il servizio al cliente.

Fix: Leggi il numero ad alta voce con il cliente e verifica due volte prima di procedere.