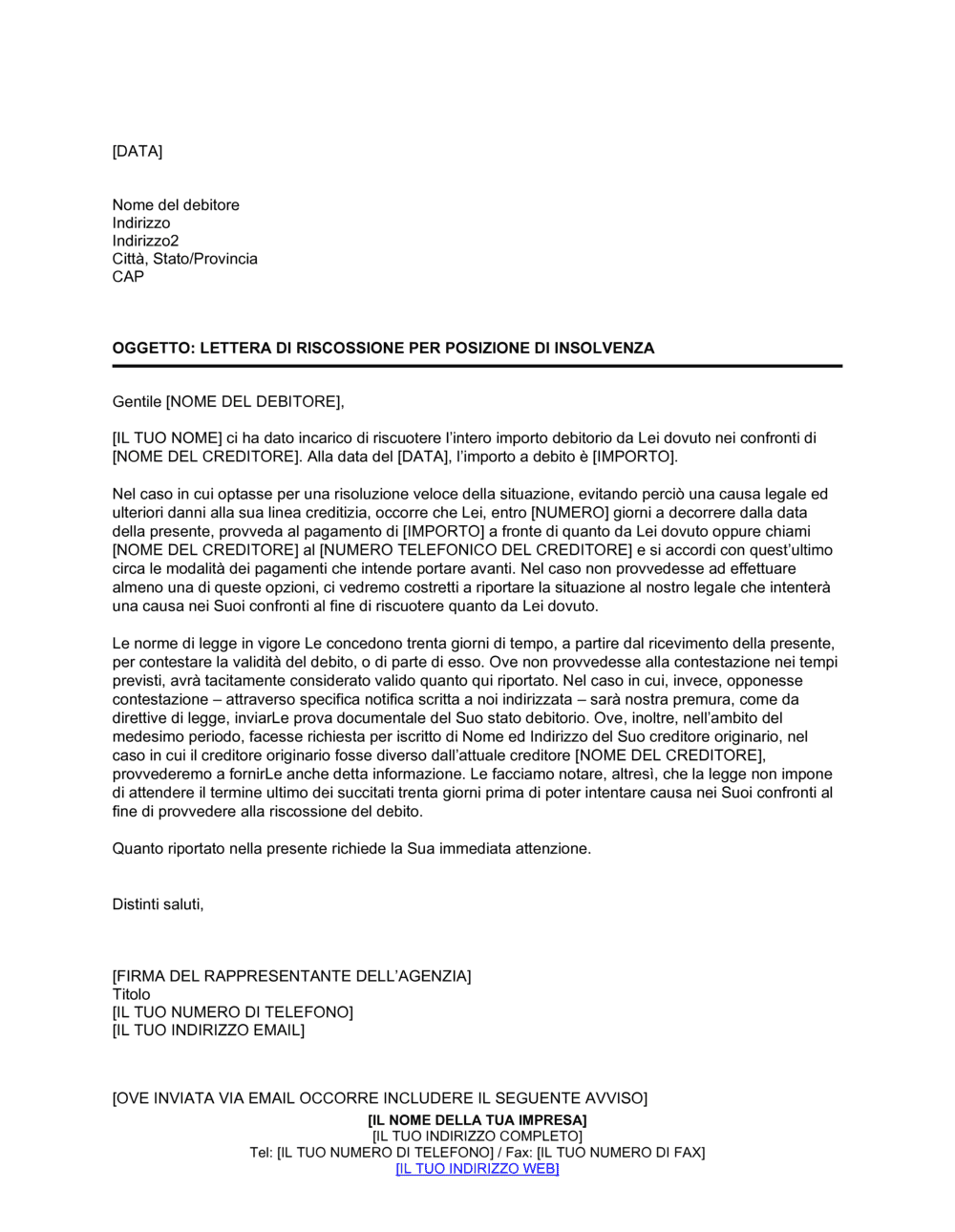

❌ Non includere termini precisi e verificabili per la contestazione

Perché conta: Senza il riferimento esplicito ai 30 giorni e alle modalità di contestazione, la lettera perde efficacia legale e il debitore potrebbe contestare successivamente di non aver avuto chiare le sue facoltà.

Fix: Inserisci sempre il riferimento preciso a 30 giorni e specifica che la contestazione deve essere effettuata per iscritto.