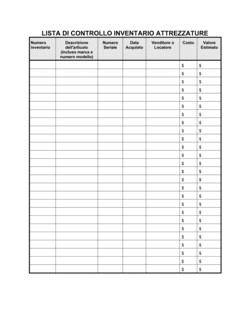

❌ Allegato A inesistente, incompleto o generico

Perché conta: Senza descrizione univoca dell'asset (matricola, numero di telaio, etc.), è impossibile identificare quale attrezzatura riacquistare in caso di inadempienza, causando dispute legali.

Fix: Allega documento dettagliato con foto, dati tecnici e identificativi univoci; verifica con il registro veicoli o la documentazione originaria.