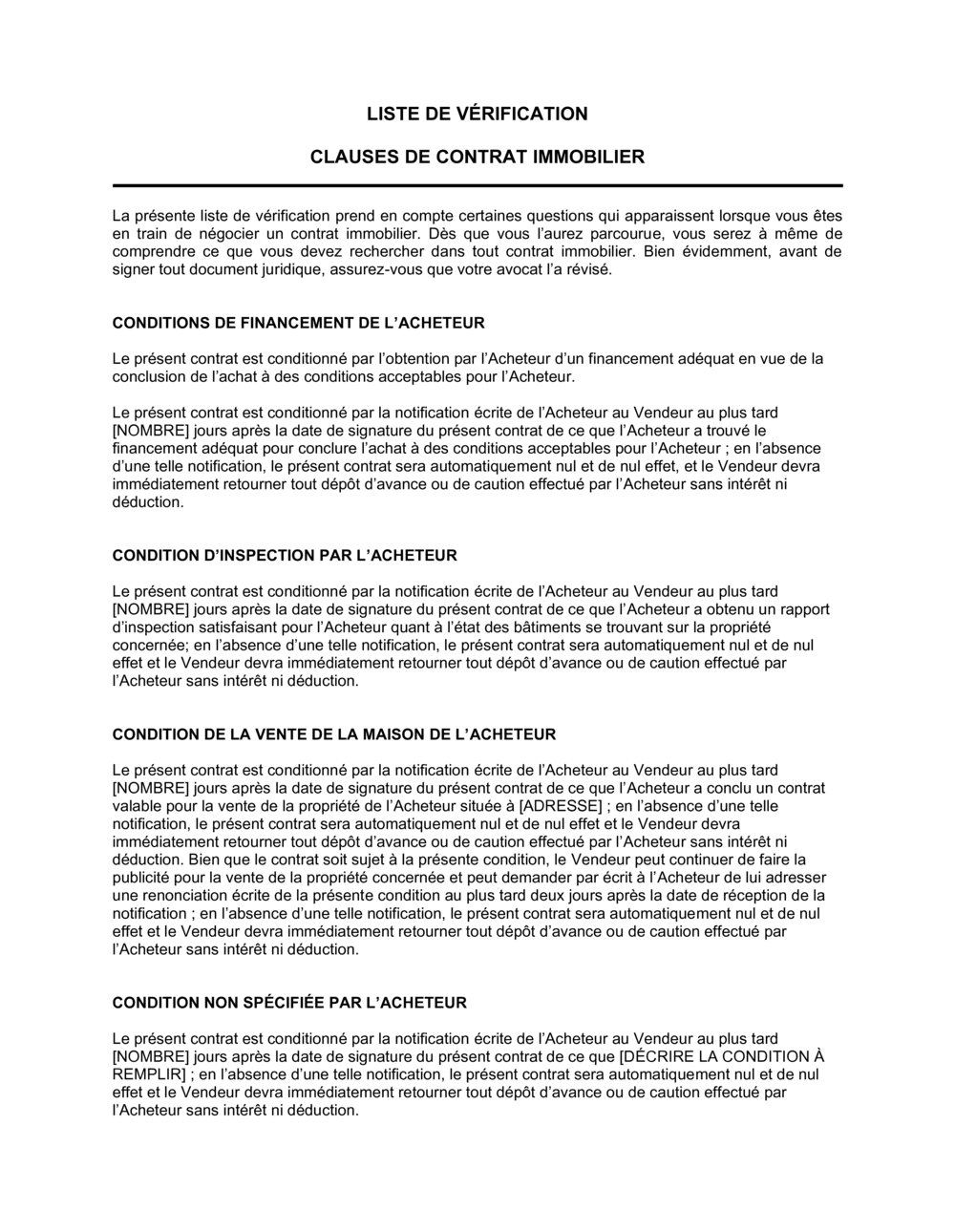

❌ Laisser les délais de notification flous ou inexistants

Pourquoi c'est important : Sans délai clair, les deux parties peuvent se disputer sur le moment où la notification était due, ce qui mène à des litiges coûteux.

Fix: Précisez le nombre exact de jours calendaires après la signature pour chaque notification écrite.