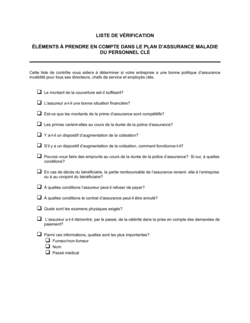

❌ Ignorer la santé financière de l'assureur

Pourquoi c'est important : Un assureur en difficulté financière pourrait être incapable de rembourser votre sinistre au moment du besoin.

Fix: Vérifiez régulièrement les notes de solvabilité et la réputation de votre assureur auprès d'organismes indépendants.