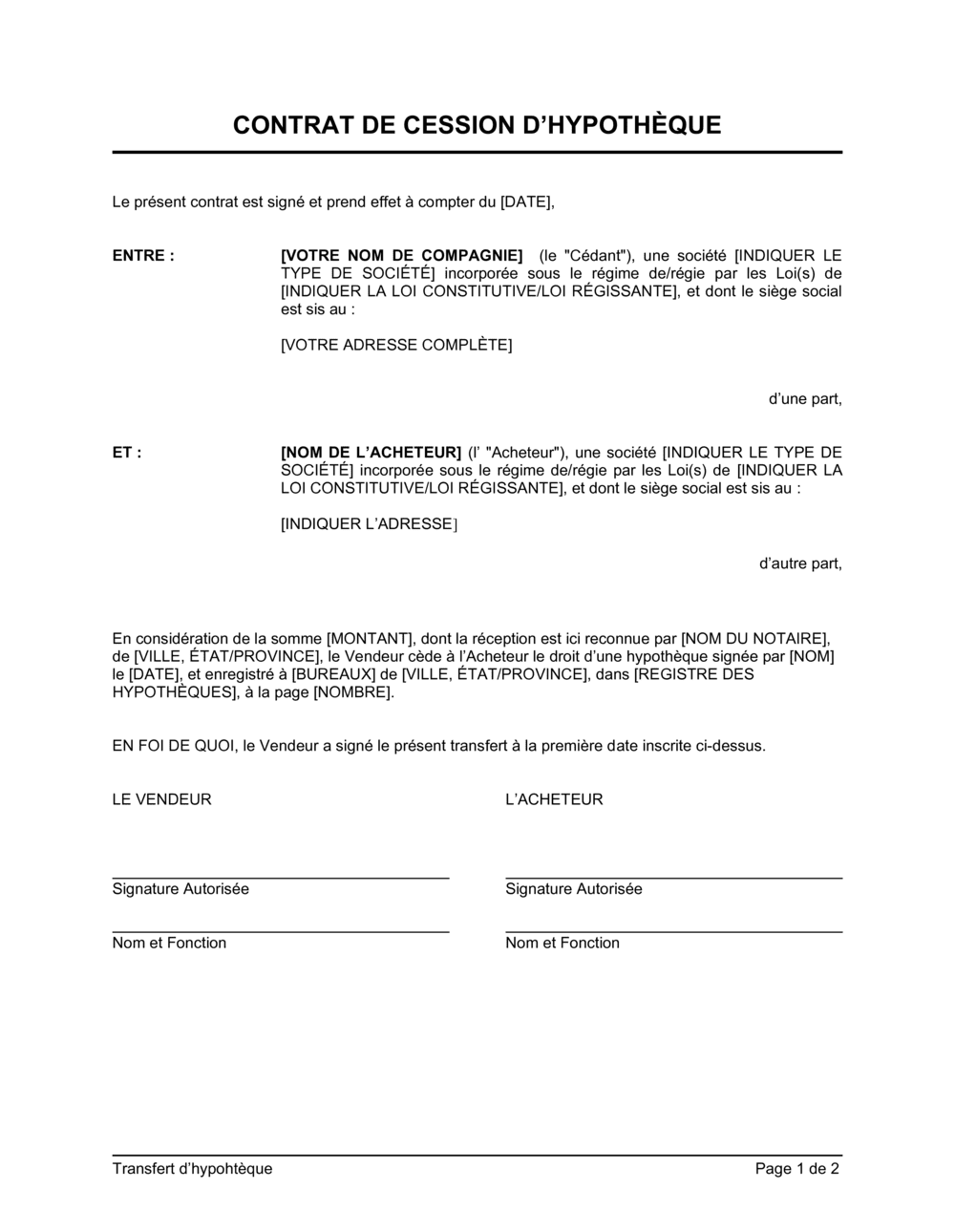

❌ Omettre les numéros d'enregistrement de l'hypothèque originale

Pourquoi c'est important : L'autorité responsable de l'enregistrement ne peut pas localiser l'hypothèque à transférer, rendant la cession nulle ou opposable.

Fix: Consultez votre acte hypothécaire ou le registre foncier pour obtenir le numéro de page, le registre et le bureau d'enregistrement exacts.