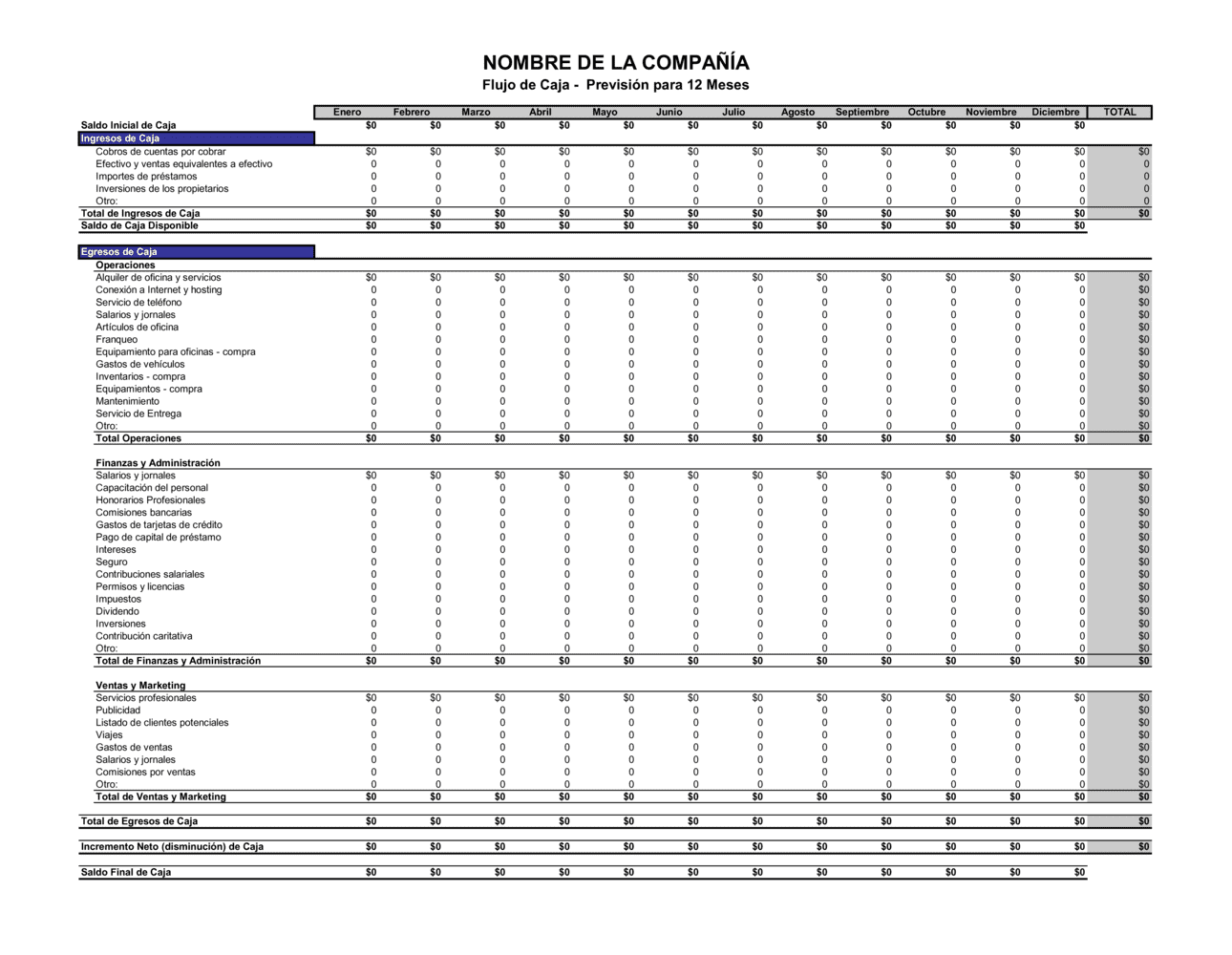

❌ Usar datos pasados sin ajustar por cambios conocidos

Por qué importa: Las proyecciones se vuelven inexactas si no consideras aumentos de gasto, nuevas ventas o cambios de mercado.

Fix: Revisa tus circunstancias actuales y ajusta cifras por cambios anticipados (nuevos clientes, campañas, inversiones).