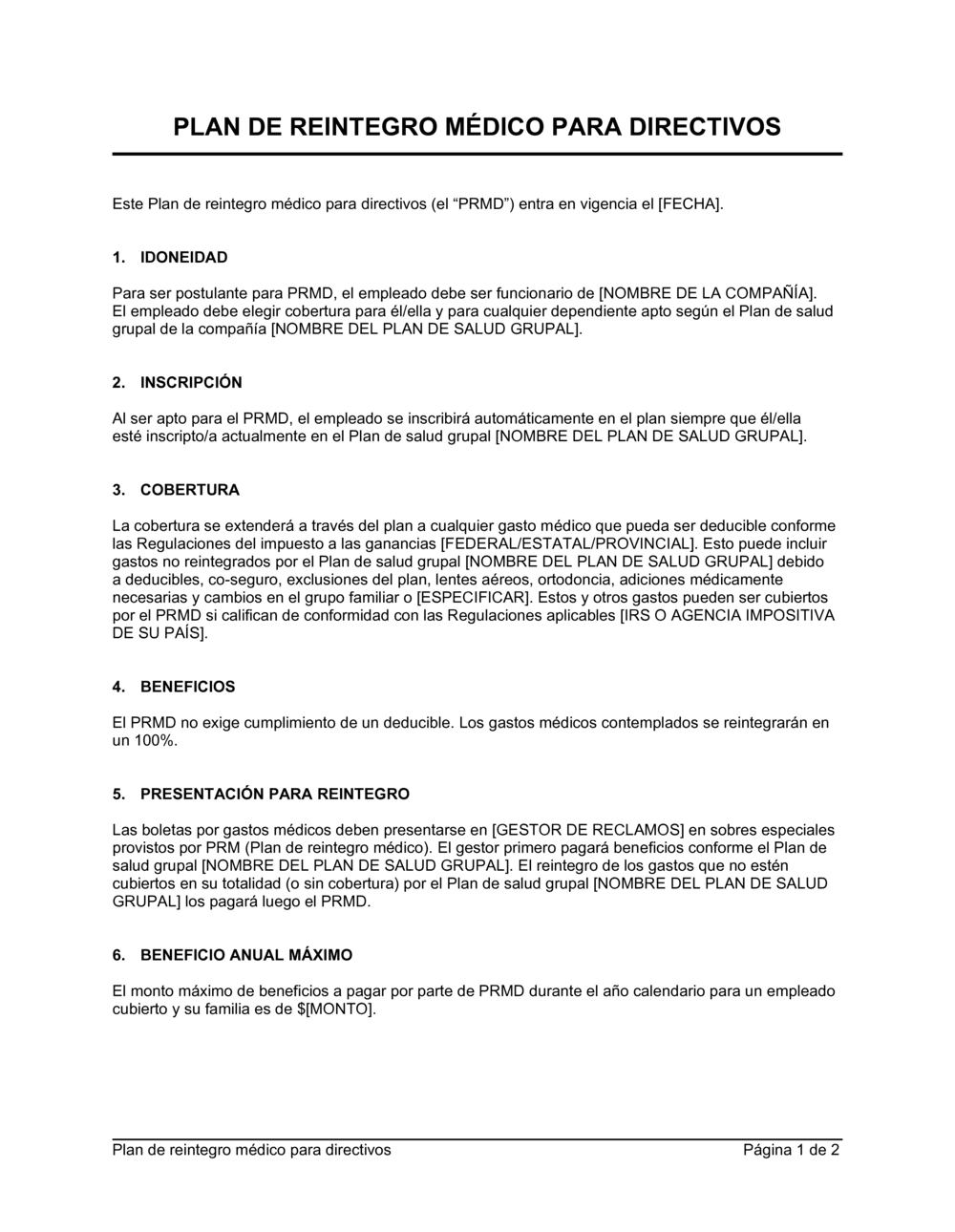

❌ No diferenciar entre gastos cubiertos por el plan grupal y gastos para reintegro

Por qué importa: Genera duplicidad de pagos o confusión sobre qué plan debe pagar primero.

Fix: Deja claro en el documento que el plan grupal es primario y el reintegro solo cubre lo no reembolsado.