❌ Ofrecer extensión sin aclarar que es por una sola vez

Por qué importa: El cliente puede asumir que siempre hay prórroga disponible, estableciendo un mal precedente.

Fix: Añade una cláusula que establezca que esta extensión es excepcional y única.

Descarga gratuita en Word • Edita en línea • Guarda y comparte con Drive • Exporta a PDF

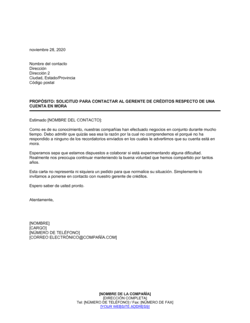

Es una carta profesional que diriges a un cliente importante cuya cuenta tiene un atraso en el pago. En lugar de amenazar con acciones coercitivas, reconoces su valor histórico como cliente y le ofreces una prórroga de pago como gesto de buena voluntad. Este documento formaliza la extensión, deja claro el nuevo plazo, y establece expectativas mutuas. Descarga gratuita en Word, completamente editable y lista para personalizar con tus datos y los del cliente.

Un cliente en mora que tiene valor histórico representa un dilema: si actúas con rigor de cobranza, puedes perderlo; si ignoras el atraso, estableces un precedente de impunidad. Una extensión de crédito bien comunicada resuelve ambos problemas. Documenta formalmente que reconoces el atraso, que valoras la relación, pero que también esperas pago dentro de un plazo claro y realista. Sin este documento, el cliente puede asumir que el atraso es tolerado indefinidamente, complicando futuras cobranzas. Además, protege tu historial al demostrar que actuaste de buena fe ofreciendo oportunidad de regularización antes de escalar a acciones legales o reportes crediticios.

| Si tu situación es… | Usa esta plantilla |

|---|---|

| Cliente con mora antigua pero histórico de pago sólido | Extensión estándar sin condiciones adicionales |

| Cliente que necesita dividir el pago vencido en cuotas | Extensión con planes de pago estructurado |

| Quieres ser claro que es la última prórroga que otorgas | Extensión por una sola vez |

| Deseas compensar el riesgo de la extensión con un costo | Extensión con tasa de interés por prórroga |

| Otorgas prórroga pero exiges puntualidad en próximas cuotas | Extensión con condiciones de comportamiento futuro |

Por qué importa: El cliente puede asumir que siempre hay prórroga disponible, estableciendo un mal precedente.

Fix: Añade una cláusula que establezca que esta extensión es excepcional y única.

Por qué importa: Deja ambigüedad que puede causar confusión y nuevas disputas sobre fechas.

Fix: Menciona explícitamente 'vencimiento anterior: X fecha' y 'nueva fecha de pago: Y fecha'.

Por qué importa: Daña la relación con un cliente preferencial y puede ofender innecesariamente.

Fix: Mantén tono profesional y neutral; enfatiza la solución, no la falta.

Por qué importa: Sin autoridad clara, el cliente puede cuestionar la validez de la oferta.

Fix: Firma con tu nombre completo, título, teléfono y correo electrónico.

Por qué importa: Otros departamentos pueden continuar con acciones de cobranza, anulando la extensión.

Fix: Comunica la extensión al equipo de crédito y toma nota en el expediente del cliente.

Por qué importa: Un cliente moroso apreciará claridad y brevedad; el exceso de legalidad desalienta lectura.

Fix: Mantén máximo 3 párrafos de cuerpo; lenguaje directo y simple.

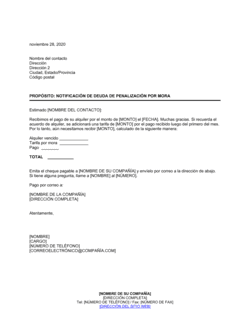

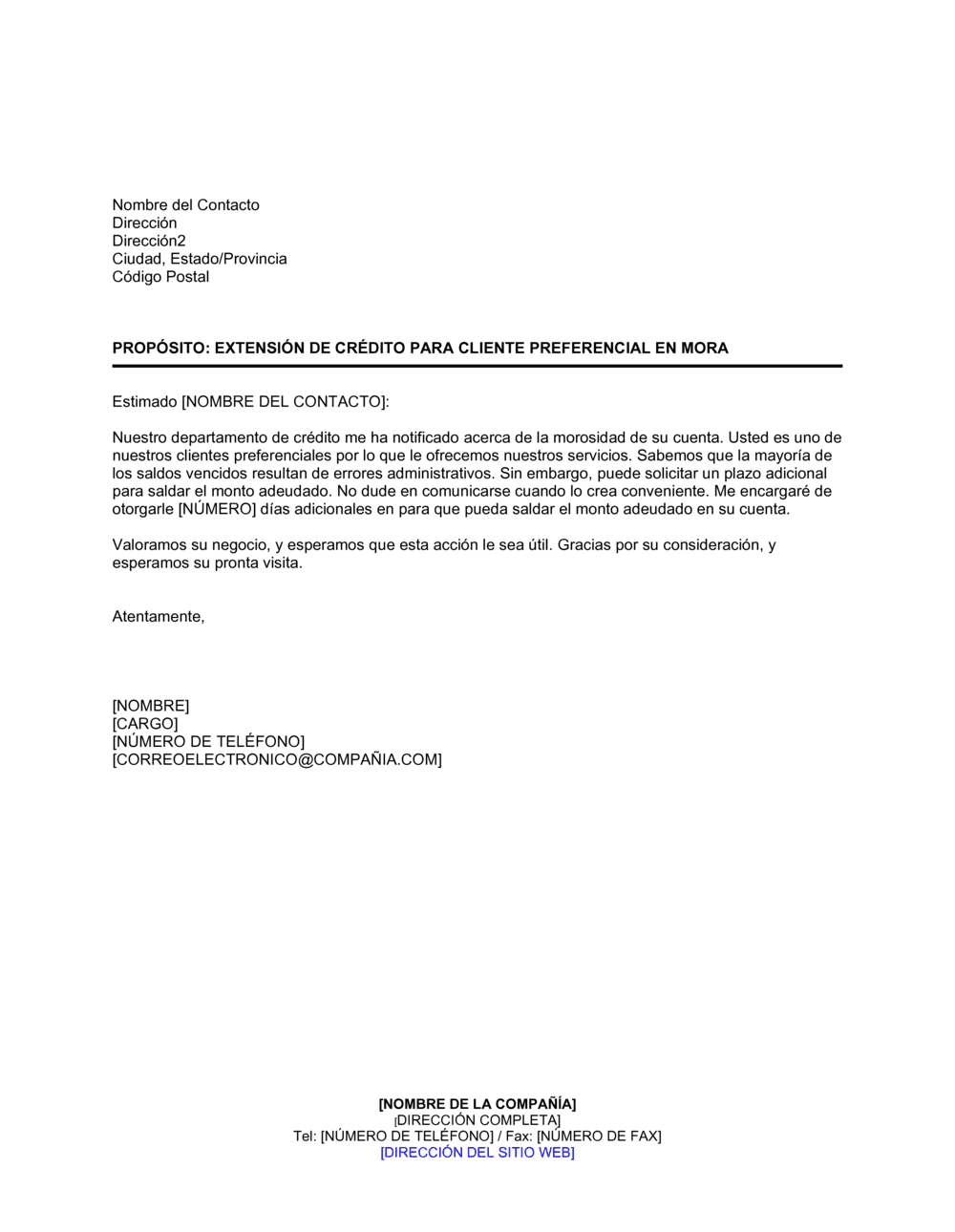

Incluye nombre del contacto, dirección completa, ciudad, estado y código postal del cliente. Establece el tono profesional y formal del documento.

Indica claramente que el tema es una extensión de crédito. Esto orienta al receptor desde el primer vistazo.

Saludo personado (Estimado [nombre]) que mantiene la relación profesional y amable con el cliente.

Párrafo que aborda directamente el atraso en la cuenta, citando notificación del departamento de crédito.

Frase que reconoce al cliente como 'preferencial' para justificar por qué se otorga la extensión en lugar de acciones coercitivas.

Párrafo que ofrece comprensión (errores administrativos comunes) sin perdonar la deuda, sino ofreciendo oportunidad de regularización.

Completa nombre, dirección, ciudad, estado y código postal del contacto al que diriges la carta.

💡 Verifica que sean los datos correctos para garantizar que la carta llegue a la persona adecuada.

Reemplaza [nombre del contacto] con el nombre completo del cliente para un tono más cercano.

💡 Usa el nombre por el cual el cliente se identifica; evita abreviaturas si no es su costumbre.

Especifica cuánto dinero vencido se extiende, hasta qué fecha nueva, y si hay condiciones de pago.

💡 Sé concreto: 'hasta el 30 de junio' es mejor que 'próximamente'.

Si la extensión incluye intereses, cuotas, o requisitos de comportamiento futuro, detállalos en un párrafo separado.

💡 Mantén condiciones justas y factibles para evitar nuevas moratorias.

Indica a quién contactar si el cliente tiene dudas, números de teléfono, correo electrónico o departamento responsable.

💡 Proporciona múltiples canales de comunicación para facilitar el seguimiento.

Comprueba ortografía, datos y consistencia de ofertas antes de enviar. Firma con nombre, cargo y contacto del remitente.

💡 Lee la carta desde la perspectiva del cliente para asegurar que el mensaje es claro y profesional.

Lo ideal es ofrecerla apenas notas el atraso, antes de que el cliente reciba avisos de cobranza agresiva. Si esperas demasiado, la confianza se daña. Una extensión temprana demuestra que valoras al cliente y evita escalación innecesaria. Sin embargo, no la ofrezcas de inmediato en la primera morosidad; espera a confirmar que el atraso es real y no un error administrativo.

Eso depende de tu política crediticia y la duración de la extensión. Algunos negocios no cobran interés para mantener la relación; otros aplican una tasa modesta (2–5% anual o lo equivalente al período extendido). Consulta a tu contador o abogado sobre la normativa local. Lo importante es que esta política sea consistente y justa; no la cambies de cliente a cliente arbitrariamente.

La extensión es un gesto, no una garantía de pago. Establece claramente que si el cliente no cumple con la nueva fecha, procederás con acciones de cobranza formal. Documenta todo por escrito. Considera pedir un compromiso de pago firmado, o requerir un anticipo pequeño como buena fe. Si el cliente incumple nuevamente, no titubees en escalar a las autoridades competentes.

Sí, es muy común y recomendado. En lugar de una suma única en una nueva fecha, propón dividir el saldo en 2, 3 o 4 cuotas pequeñas. Esto mejora la probabilidad de cobro y le da al cliente mayor flexibilidad. Asegúrate de especificar cada fecha de cuota y el monto exacto en la carta.

Una extensión privada entre tú y el cliente generalmente no afecta reportes crediticios públicos, ya que es un acuerdo interno. Sin embargo, si reportas la morosidad a burós de crédito, la extensión no la cancela automáticamente. Consulta con tu contador sobre cuándo reportar mejora del estado de la deuda una vez cumplida la extensión.

Ambos son válidos. El correo electrónico es más rápido y deja rastro digital; el correo tradicional es más formal. Para máxima certeza, envía por ambos canales. Si envías por correo tradicional, solicita acuse de recibo. Por email, pide confirmación de lectura si tu plataforma lo permite.

Si la extensión es condicional (por ejemplo, 'debe mantener pagos puntuales en otras facturas'), puedes revocarla si incumple esas condiciones. Pero debes ser justo y comunicar claramente en la carta original cuáles son esas condiciones. Una revocación debe ser documentada por escrito y justificada, no arbitraria.

El aviso de cobranza es un primer paso formal que notifica morosidad sin ofrecer solución. La extensión de crédito es un paso posterior, más colaborativo, que reconoce la mora pero ofrece una oportunidad. Usa aviso de cobranza para clientes nuevos o problemáticos; usa extensión para clientes preferenciales con historiales sólidos.

Un acuerdo de pago es más formal y vinculante, a menudo requiere firma, e incluye sanciones por incumplimiento. La extensión es más informal y flexible, un gesto de buena voluntad. Usa extensión para moratorias cortas; usa acuerdo de pago para montos mayores o planes a largo plazo que necesiten respaldo legal.

La suspensión de servicios es una amenaza que anuncia corte de acceso si no se paga. La extensión es lo opuesto: ofrece tiempo extra. Usa extensión primero con clientes valiosos; suspensión, solo si la extensión falla o el cliente no responde.

Una carta judicial (notificación pre-litigio) es el último recurso antes de demanda y requiere abogado. La extensión es un paso preventivo que puede evitar llegar a ese nivel. Intenta extensión con clientes preferenciales; reserva cobro judicial para casos de no respuesta o cliente desconocido.

Extienden crédito a pequeños comercios clientes; esta carta mantiene la relación cuando hay atrasos puntuales.

Proveedores de materias primas o componentes usan cartas de extensión para retener clientes manufactureros de largo plazo.

Agencias de consultoría, diseño o publicidad extienden plazo a clientes corporativos importantes en mora temporal.

Distribuidores extienden crédito a minoristas frecuentes que atraviesan dificultades de flujo de caja estacional.

Contratistas y proveedores usan esta carta para mantener líneas de crédito con clientes importantes en mora.

Empresas de telecom extienden facturación a clientes comerciales de alto valor que tienen atrasos puntuales.

| Vía | Mejor para | Costo | Tiempo |

|---|---|---|---|

| Usa la plantilla | Morosidad puntual de cliente conocido; extensión clara sin complejidades. | USD 0–50 (descarga plantilla, personalización propia). | 15–30 minutos (completar datos, revisar, enviar). |

| Plantilla + revisión profesional | Quieres seguridad de que la carta sea clara y justa antes de enviarla. | USD 50–150 (plantilla + revisión de contador o asesor administrativo). | 2–3 días (esperar feedback de revisor, ajustar, enviar). |

| Redactada a medida | Extensión con términos muy particulares o cliente de altísimo valor donde necesitas redacción a medida. | USD 200–500+ (asesor legal o administrativo que redacte de cero). | 3–7 días (asesor redacta, revisa, negocia contigo, entrega final). |

Este documento es una de las 3,000+ plantillas comerciales y legales incluidas en Business in a Box.

Accede a más de 3,000+ plantillas empresariales y legales para cualquier tarea, proyecto o iniciativa.

Personaliza tu plantilla de documento empresarial lista para usar y guárdala en la nube.

Comparte tus archivos y carpetas con tu equipo. Crea un espacio de colaboración sin interrupciones.

"¡Muy valioso! No sé cómo me las arreglaría sin Business in a Box. Vale su peso en oro y cubre su costo muchas veces."

"Llevo cuatro años usando Business in a Box. Es el proveedor de plantillas más útil que he encontrado. Se lo recomiendo a todo el mundo."

"Me salvó la vida tantas veces que ya perdí la cuenta. Business in a Box me ha ahorrado mucho tiempo y, como saben, el tiempo es dinero."

Deja de descargar documentos. Empieza a operar con claridad. Business in a Box te proporciona el sistema operativo empresarial usado por más de 250,000 empresas en todo el mundo para estructurar, gestionar y hacer crecer tu negocio.

Comience gratis · No se requiere tarjeta de crédito