❌ Omitir el monto del límite de crédito

Por qué importa: El cliente no sabrá hasta dónde puede endeudarse, lo que genera confusión y disputas posteriores.

Fix: Siempre especifica el monto en cifras exactas, claramente visible en la carta.

Descarga gratuita en Word • Edita en línea • Guarda y comparte con Drive • Exporta a PDF

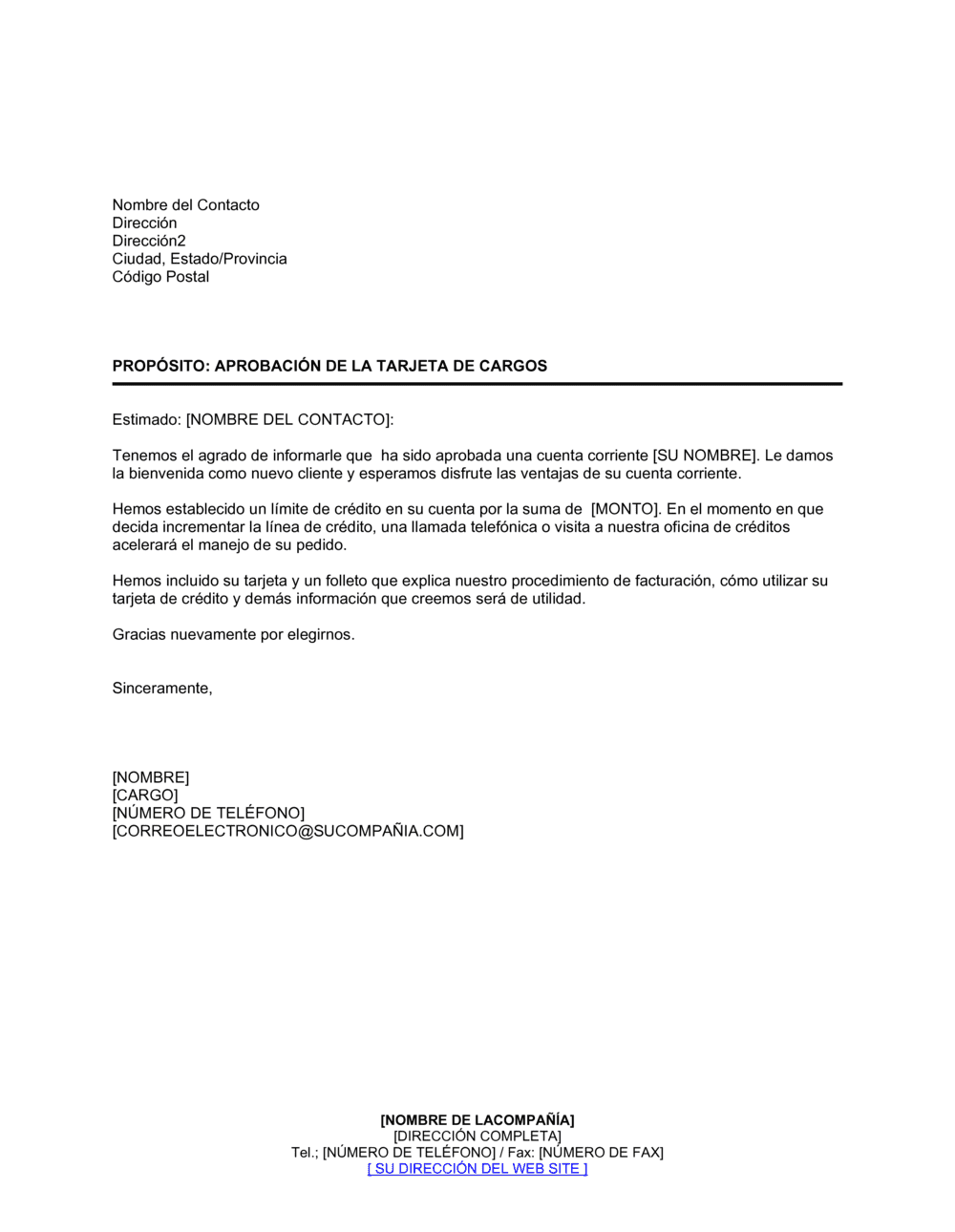

Es una carta profesional que comunica formalmente a un cliente que su solicitud de crédito ha sido aprobada y establece el límite máximo de dinero que puede usar. La plantilla incluye espacios para el nombre del cliente, monto aprobado y un mensaje de bienvenida que refuerza la relación comercial. Se descarga en formato Word editable, lista para personalizar con tus datos en minutos, y se puede enviar por correo electrónico o impresa. Es un documento simple pero esencial para formalizar la apertura de crédito.

Sin una notificación clara de aprobación, el cliente puede quedar confundido sobre si realmente puede comprar a crédito y cuál es su límite exacto. Esto genera fricción, errores en órdenes de compra y posibles conflictos de cobranza. Una carta de aprobación formal: (1) elimina dudas y crea confianza, (2) establece prueba documentada de que aprobaste el crédito, (3) protege tu empresa si surgen disputas sobre límites, y (4) profesionaliza tu relación comercial desde el inicio. Para pequeñas y medianas empresas que manejan crédito directo a clientes, esta carta es el paso clave que convierte una solicitud en una cuenta activa.

| Si tu situación es… | Usa esta plantilla |

|---|---|

| Cliente nuevo con solicitud básica aprobada | Aprobación estándar |

| Incluye tasas, plazos de pago o descuentos por volumen | Aprobación con condiciones especiales |

| Límite de crédito provisional por período de prueba | Aprobación temporal |

| Cliente existente solicita aumento de límite aprobado | Aprobación con incremento |

| Requiere mención de garantías o avales solicitados | Aprobación con garantías |

| Cliente corporativo con documentación formal | Aprobación para empresa |

Por qué importa: El cliente no sabrá hasta dónde puede endeudarse, lo que genera confusión y disputas posteriores.

Fix: Siempre especifica el monto en cifras exactas, claramente visible en la carta.

Por qué importa: La carta no llegará al cliente adecuado, perdiendo oportunidad de relación y generando mala imagen.

Fix: Verifica los datos en la solicitud original y en tu base de datos antes de enviar.

Por qué importa: El cliente siente que es un trámite sin valor, debilitando la relación comercial recién iniciada.

Fix: Personaliza con nombre, empresa y detalles específicos; añade un párrafo sobre los beneficios particulares que ofreces.

Por qué importa: El cliente no sabe a quién llamar si tiene preguntas, generando frustración.

Fix: Siempre termina con número de teléfono, correo de contacto y nombre del ejecutivo de cuenta asignado.

Por qué importa: No hay constancia escrita en tu archivo, lo que complica cobro o disputas posteriores.

Fix: Guarda una copia escaneada o digital en el expediente del cliente.

Por qué importa: El cliente puede creer que el crédito es ilimitado o permanente cuando tiene restricciones.

Fix: Si aplica, aclara explícitamente si el límite es temporal, si está sujeto a revisión o si requiere garantías.

En lenguaje sencillo: Datos de contacto del cliente a quien va dirigida la aprobación (nombre, dirección, ciudad, código postal).

[Nombre del Contacto] [Dirección] [Dirección2] [Ciudad, Estado/Provincia] [Código Postal]

Error común: Omitir datos completos o usar información desactualizada; siempre verifica que el cliente reciba la carta en la dirección correcta.

En lenguaje sencillo: Claramente enuncia el motivo de la carta: aprobación de tarjeta de crédito o cuenta corriente.

PROPÓSITO: aprobación de la tarjeta de cargos / PROPÓSITO: aprobación de cuenta corriente

Error común: Ser vago o genérico en el propósito; sé específico para que el cliente entienda inmediatamente el contenido.

En lenguaje sencillo: Fórmula de cortesía profesional que introduce la buena noticia.

Estimado [nombre del contacto]:

Error común: Usar saludos demasiado formales o anticuados; mantén un tono profesional pero accesible.

En lenguaje sencillo: Comunica de forma clara y directa que la solicitud ha sido aprobada.

Tenemos el agrado de informarle que ha sido aprobada una cuenta corriente [SU NOMBRE].

Error común: Enterrar la noticia en párrafos largos; colócala al inicio del cuerpo para máxima claridad.

En lenguaje sencillo: Expresa gratitud por confiar en la empresa e invita al cliente a disfrutar de los beneficios.

Le damos la bienvenida como nuevo cliente y esperamos disfrute las ventajas de su cuenta corriente.

Error común: Sonar impersonal o robótico; añade un toque de calidez que refleje la relación comercial que inicia.

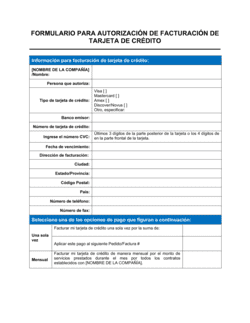

En lenguaje sencillo: Especifica claramente el monto en dinero que la empresa ha autorizado como límite de crédito.

Hemos establecido un límite de crédito en su cuenta por la suma de [MONTO].

Error común: Dejar en blanco o ser ambiguo en el monto; siempre escribe la cifra exacta, en letras y números si es posible.

En lenguaje sencillo: Finaliza la carta con disponibilidad y datos de contacto para consultas.

Si tiene preguntas sobre su cuenta, no dude en contactarnos al [número telefónico] o [correo electrónico].

Error común: Cerrar sin instrucciones de contacto; proporciona siempre una forma fácil de comunicarse.

Ingresa el nombre completo, dirección, ciudad y código postal del cliente aprobado. Asegúrate de que estos datos sean exactos para que la carta llegue correctamente.

💡 Copia los datos directamente de la solicitud de crédito o base de datos de clientes para evitar errores.

Confirma que el propósito es 'aprobación de tarjeta de crédito' o 'aprobación de cuenta corriente'. Si es otra variante (incremento, temporal), ajusta esta línea.

💡 El propósito debe ser claro y conciso para que el cliente sepa de inmediato de qué trata la comunicación.

Reemplaza [MONTO] con la cifra exacta en dinero. Considera escribirla en letras y números para claridad legal.

💡 El límite debe coincidir con la decisión de aprobación registrada en tu sistema de crédito.

Reemplaza [SU NOMBRE] con el nombre legal o comercial de tu empresa.

💡 Esto refuerza que es una comunicación oficial de tu organización.

Lee la carta completa para detectar errores de datos, ortografía o montos. Una carta de aprobación refleja la profesionalidad de tu empresa.

💡 Imprime o previsualiza en PDF para asegurarte de que el formato se vea bien.

Firma la carta digitalmente o en papel según tu política. Envía al cliente por correo postal o electrónico con acuse de recibo si es posible.

💡 Guarda una copia en el archivo del cliente para auditoría y referencia futura.

Debes enviarla inmediatamente después de haber aprobado formalmente la solicitud de crédito del cliente en tu sistema. Idealmente, dentro de 1–3 días hábiles de la aprobación, mientras la noticia es fresca y se prepara la documentación de la cuenta. Una demora prolongada puede hacer que el cliente pierda interés o busque alternativas con competidores.

Sí, definitivamente. La plantilla es un punto de partida. Puedes añadir párrafos sobre beneficios específicos (descuentos por volumen, promociones de pago, acceso a plataformas digitales) o mencionar el ejecutivo de cuenta asignado. Cuanto más personalizada, más efectiva es la comunicación.

Siempre guarda copia. Si envías por correo postal, considera un servicio de entrega con confirmación. Si envías por correo electrónico, solicita acuse de recibo. Como alternativa, puedes llamar al cliente para confirmar que recibió la noticia de aprobación verbalmente, y luego enviar la carta como respaldo escrito.

Es recomendable. Si tienes tasas, descuentos por pago temprano o términos de vencimiento específicos, inclúyelos en la carta o adjunta un anexo. Esto evita confusiones después y demuestra transparencia. Si no los mencionas aquí, asegúrate de que estén en los términos y condiciones formales de la cuenta.

No es obligatorio, pero es una práctica profesional recomendada. Una firma (digital o en tinta) añade autenticidad y valor legal. Si la empresa requiere firmas autorizadas, asegúrate de que alguien con poder de firma revise y firme antes de enviar.

Ambas opciones son válidas. El correo electrónico es más rápido y ecológico. El correo impreso es más formal y deja constancia física. Muchas empresas hacen ambas: notifican por email (para celeridad) y envían copia impresa con la documentación de la cuenta por correo postal.

Crea una nueva solicitud, reevalúa el riesgo, y si apruebas, envía una carta similar de ampliación de límite. Menciona que es un aumento respecto al límite anterior y el nuevo monto autorizado. Esto mantiene un registro claro del historial de crédito del cliente.

Es un formato general profesional que funciona en la mayoría de contextos. Sin embargo, algunos países tienen requisitos específicos para notificaciones de crédito (ley de protección de datos, regulación de tasas, etc.). Consulta con un asesor legal de tu jurisdicción si tu empresa maneja volúmenes altos de crédito o si operas en mercados altamente regulados.

La carta de aprobación celebra la decisión positiva y abre la relación comercial. La de rechazo comunica una decisión negativa y debe ser delicada, profesional y ofrecer opciones de apelación. Usa aprobación cuando el cliente cumple criterios. Usa rechazo cuando no califica por riesgo crediticio o documentación incompleta.

Esta carta es una notificación breve y cordial de aprobación. El contrato es un documento legal detallado con cláusulas, tasas, garantías y condiciones. La carta es la bienvenida inicial; el contrato es el acuerdo formal. Generalmente, envías la carta primero, seguida de la documentación legal completa.

Un email es rápido y informal, ideal para confirmaciones internas o notificaciones digitales. Esta carta en Word es un documento formal, profesional, imprimible y respaldado. Usa email para notificación inmediata; usa esta plantilla cuando necesitas formalidad y constancia escrita.

Esta carta es la notificación inicial de aprobación. El estado de cuenta es un informe periódico del saldo y movimientos. La carta establece el límite y da la bienvenida; el estado de cuenta rastrea el uso. Usa carta al inicio de la relación; usa estado de cuenta mensuales después.

Notifica aprobación de crédito a clientes mayoristas o distribuidores para compras frecuentes sin pago inmediato.

Comunica límite de crédito a proveedores o clientes industriales en relaciones de suministro a largo plazo.

Aprueba línea de crédito a vendedores o clientes corporativos que requieren compras en volumen con términos diferidos.

Formaliza aprobación de tarjeta de crédito o cuenta corriente de consumidores o empresas como documento de bienvenida.

Notifica a clientes corporativos que pueden acceder a servicios con facturación a crédito hasta un límite establecido.

Comunica aprobación de tarjeta combustible o crédito a empresas transportistas con límites de consumo mensuales.

En México, las instituciones de crédito deben cumplir regulaciones de la CNBV (Comisión Nacional Bancaria y de Valores) si manejan crédito regulado. Si es crédito comercial entre empresas, menos regulación. Verifica que el formato de moneda (pesos mexicanos) esté claro.

En España, la información de crédito está regulada por la Ley Orgánica de Protección de Datos (LOPD) y la Ley de Usura. Asegúrate de que la carta no viole límites de tasas de interés si las incluyes. El formato de dirección debe coincidir con la normativa postal española.

| Vía | Mejor para | Costo | Tiempo |

|---|---|---|---|

| Usa la plantilla | Empresa pequeña o mediana con crédito de bajo riesgo; volumen moderado de aprobaciones. | Sin costo (plantilla gratuita). | 5–10 minutos por carta; completable en minutos. |

| Plantilla + revisión profesional | Empresa que quiere personalización legal y revisión antes de enviar; volumen medio-alto. | Plantilla gratis + honorarios de asesor legal ($50–$150 por revisión inicial, reutilizable para futuras cartas). | Plantilla 5 min + revisión 1–2 días. |

| Redactada a medida | Empresa con requisitos regulatorios específicos, cartera de crédito compleja o jurisdicción altamente regulada. | $200–$500+ por redacción inicial; reutilizable con ajustes mínimos. | 2–5 días de asesoría legal para versión a medida. |

Este documento es una de las 3,000+ plantillas comerciales y legales incluidas en Business in a Box.

Accede a más de 3,000+ plantillas empresariales y legales para cualquier tarea, proyecto o iniciativa.

Personaliza tu plantilla de documento empresarial lista para usar y guárdala en la nube.

Comparte tus archivos y carpetas con tu equipo. Crea un espacio de colaboración sin interrupciones.

"¡Muy valioso! No sé cómo me las arreglaría sin Business in a Box. Vale su peso en oro y cubre su costo muchas veces."

"Llevo cuatro años usando Business in a Box. Es el proveedor de plantillas más útil que he encontrado. Se lo recomiendo a todo el mundo."

"Me salvó la vida tantas veces que ya perdí la cuenta. Business in a Box me ha ahorrado mucho tiempo y, como saben, el tiempo es dinero."

Deja de descargar documentos. Empieza a operar con claridad. Business in a Box te proporciona el sistema operativo empresarial usado por más de 250,000 empresas en todo el mundo para estructurar, gestionar y hacer crecer tu negocio.

Comience gratis · No se requiere tarjeta de crédito