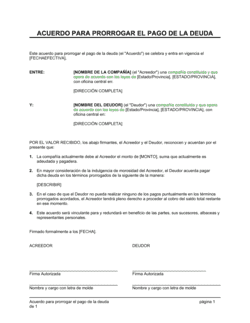

❌ No especificar claramente el monto principal y cómo se distribuye en cuotas

Por qué importa: El deudor podría discutir cuánto debe pagar cada mes, generando reclamos y retrasos.

Fix: Detalla el monto total, el número exacto de cuotas y el monto de cada una, antes de incluir interés.