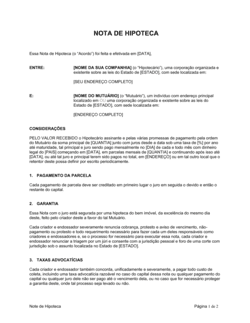

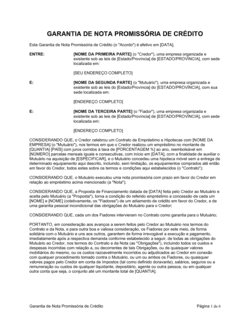

❌ Deixar a identificação das partes genérica ou incompleta

Por que importa: Pode gerar dúvida sobre quem é realmente obrigado, especialmente se há múltiplas entidades com nome similar.

Fix: Use sempre nome legal completo, número de registro corporativo e endereço oficial.