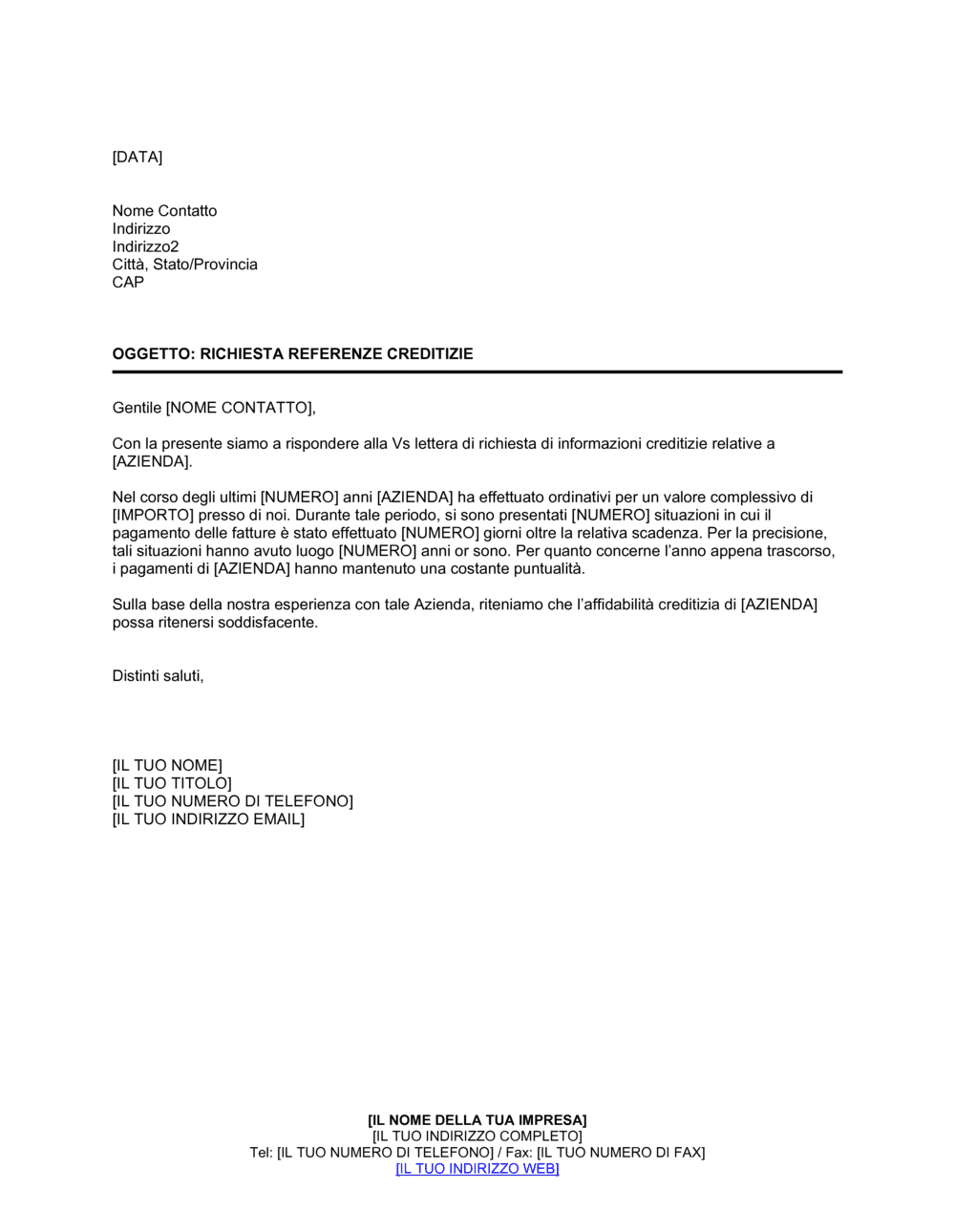

★★★★★

"Idea fantastica! Non so come farei senza. Vale ogni centesimo, e come investimento si è ripagato più volte."

Managing Director · Mall Farm

RW

Robert Whalley

Managing Director, Mall Farm Proprietary Limited

★★★★★

"Ho usato Business in a Box per 4 anni. È stata la fonte di modelli più utile che abbia mai trovato. Lo raccomando a chiunque."

Business Owner · 4+ years

MF

Dr Michael John Freestone

Business Owner

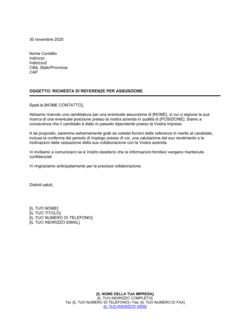

★★★★★

"Mi ha salvato la vita così tante volte che ho perso il conto. Business in a Box mi ha fatto risparmiare tantissimo tempo e, come sapete, il tempo è denaro"

Owner · Upstate Web

DM

David G. Moore Jr.

Owner, Upstate Web