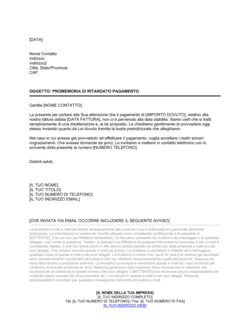

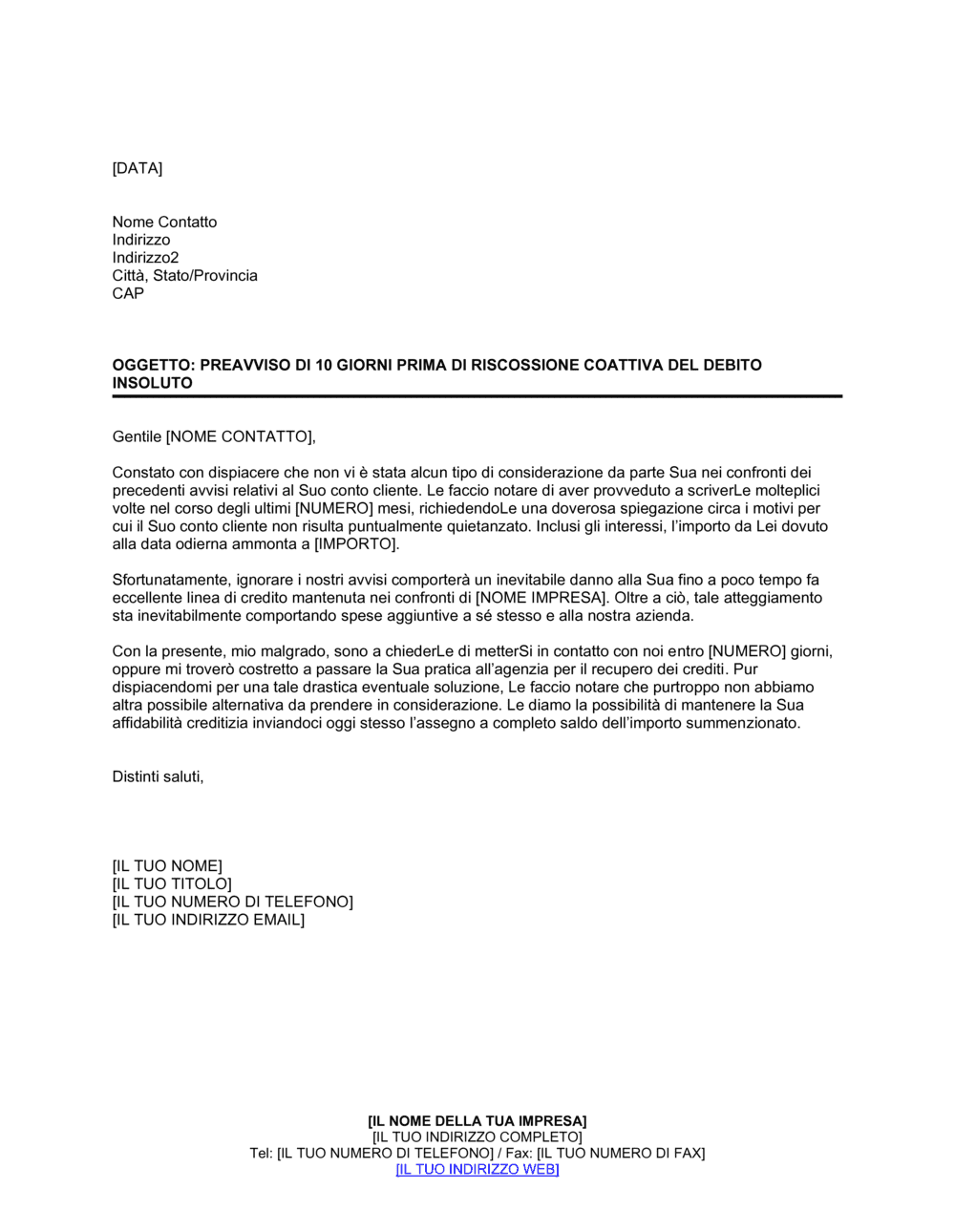

❌ Inviare il preavviso senza documentare i solleciti precedenti

Perché conta: La mancanza di prova di precedenti tentativi di riscossione amichevole può indebolire la tua posizione legale e rendere più difficile dimostrare la diligenza nel recupero crediti.

Fix: Conserva copie di tutte le lettere di sollecito inviate e riferisciti a esse nel preavviso, indicando chiaramente il numero di mesi durante i quali hai contattato il debitore.