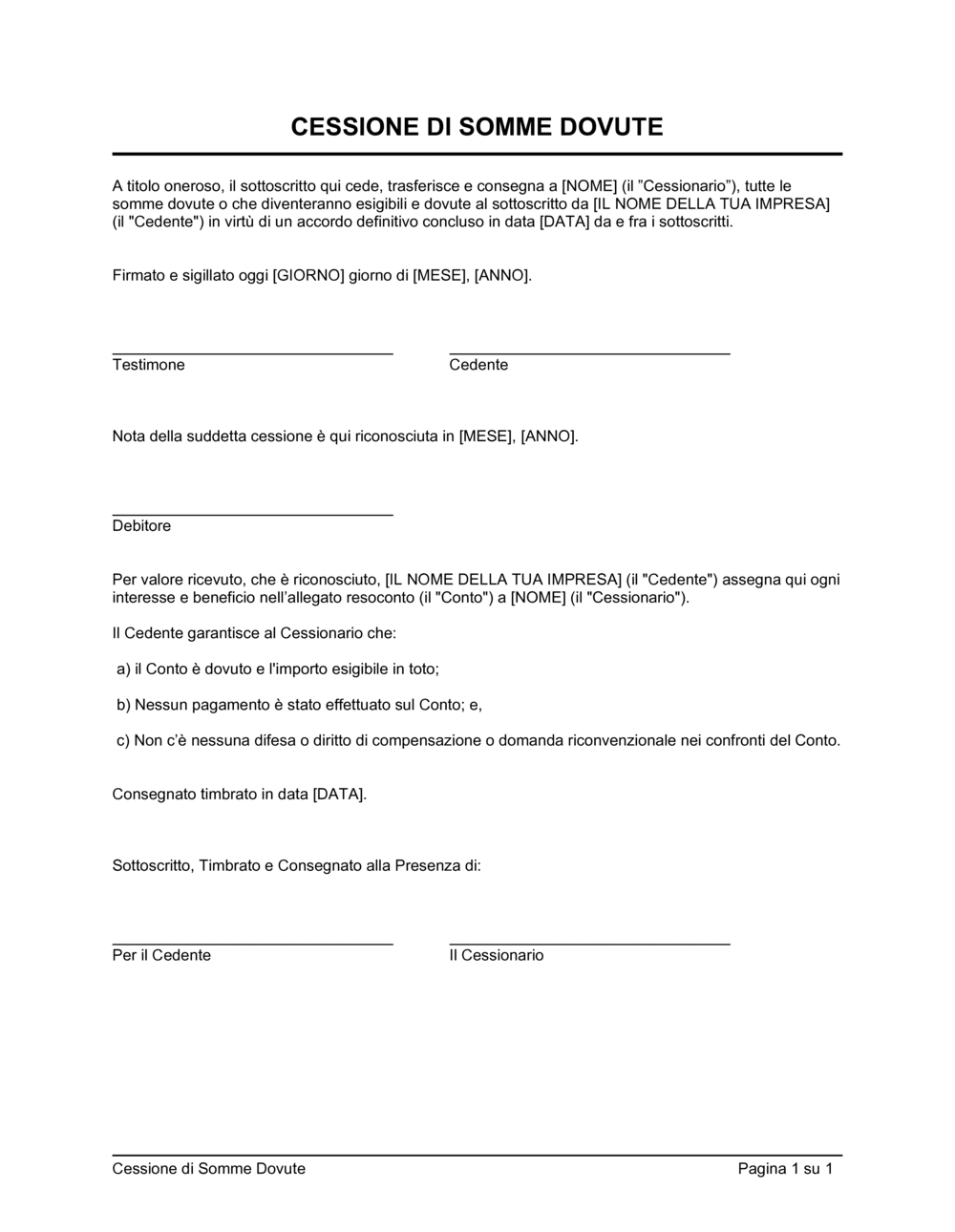

❌ Non quantificare l'importo del credito ceduto

Perché conta: Rende il contratto vago e contestabile in sede legale; il cessionario non sa esattamente cosa sta ricevendo.

Fix: Specifica sempre l'importo esatto, la valuta e la data di scadenza del credito originario.