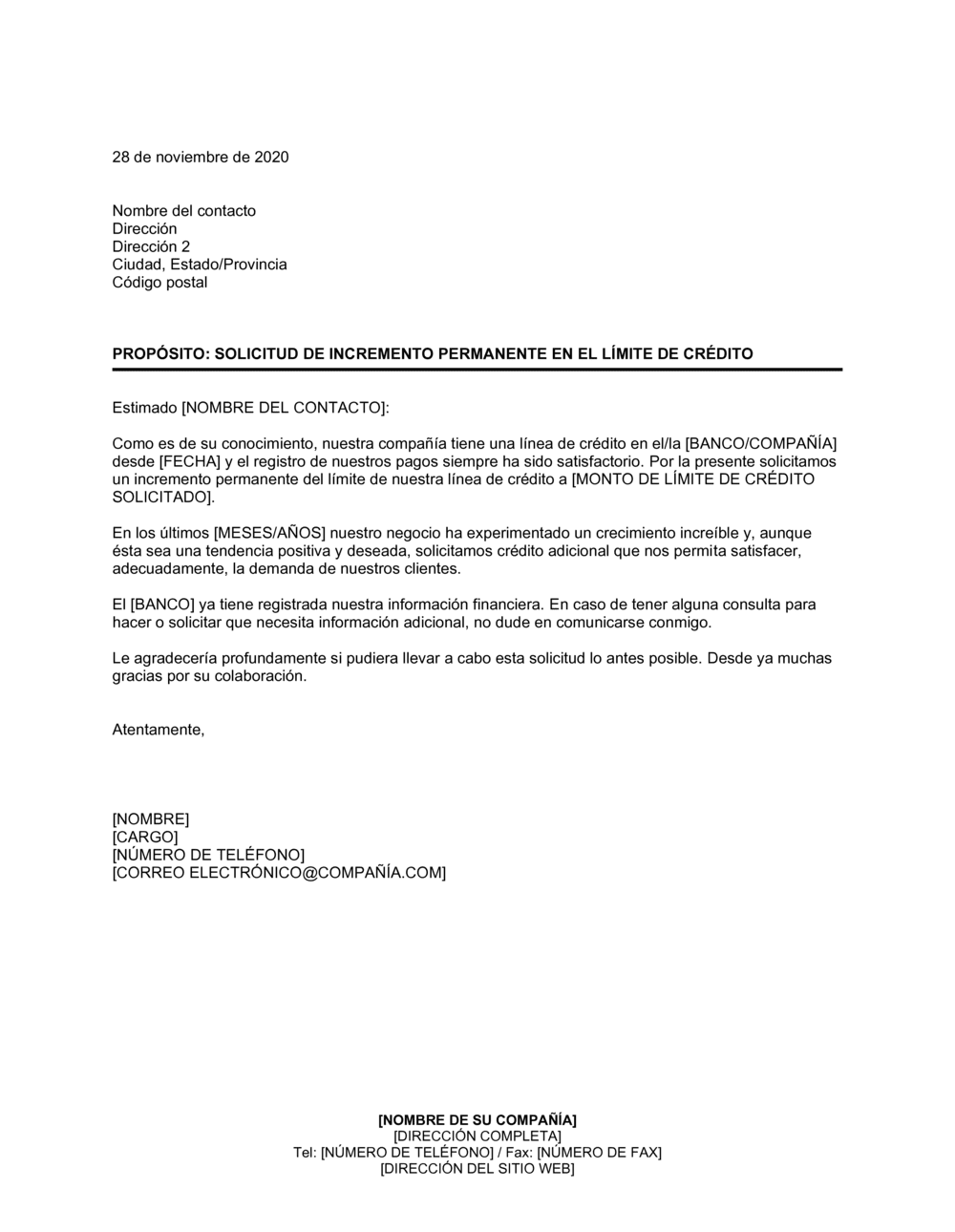

❌ No especificar el monto exacto del incremento solicitado

Por qué importa: El banco necesita un número concreto para evaluar la solicitud; la ambigüedad ralentiza el proceso.

Fix: Incluye el monto preciso en tu moneda local (por ejemplo, $500.000 en lugar de 'cantidad significativa').