❌ No especificar si el monto es fijo o variable

Por qué importa: Sin esta claridad, el banco o la empresa pueden cobrar montos impredecibles.

Fix: Aclara explícitamente: 'monto fijo de [cantidad]' o 'monto variable hasta [límite máximo]'.

Descarga gratuita en Word • Edita en línea • Guarda y comparte con Drive • Exporta a PDF

Es una carta formal mediante la que autorizas a una empresa o persona a extraer dinero de tu cuenta bancaria de forma automática y periódica, sin que tengas que realizar cada pago manualmente. Esta plantilla es un documento editable en Word que establece claramente el monto (fijo o variable), el período de pago, los datos bancarios y todos los términos de la autorización. Descárgalo gratis, personalízalo en minutos con tus datos específicos, firma y entrega una copia a tu acreedor. El resultado es un documento reconocido por los bancos y que protege tanto al pagador como al beneficiario.

Sin una autorización escrita formal, un banco no puede procesar débitos automáticos, y tú tampoco tienes un comprobante en caso de disputas o cobros incorrectos. Esta carta evita malentendidos: establece exactamente cuánto se cobrará, cuándo, y por qué concepto. Además, te protege legalmente si en el futuro surgen preguntas sobre si autorizaste o no los débitos. Para la empresa o persona que recibe, es un documento que demuestra consentimiento previo del cliente, reduciendo riesgos de fraude o conflictos. En suma, esta plantilla transforma un acuerdo verbal (que luego se olvida o se disputa) en un contrato claro y verificable.

| Si tu situación es… | Usa esta plantilla |

|---|---|

| Cuando sabes exactamente cuánto se debitará cada período | Pago preautorizado de monto fijo |

| Cuando el monto cambia según consumo o servicios prestados | Pago preautorizado de monto variable |

| Para una sola transacción automática en lugar de recurrente | Débito automático único |

| Cuando es un profesional (asesor, consultor) quien requiere autorización | Autorización de débito para servicios profesionales |

| Para revocar una autorización de pago preautorizado anterior | Cancelación de autorización previa |

Por qué importa: Sin esta claridad, el banco o la empresa pueden cobrar montos impredecibles.

Fix: Aclara explícitamente: 'monto fijo de [cantidad]' o 'monto variable hasta [límite máximo]'.

Por qué importa: Permite que se cobre más de lo que esperabas en un ciclo de pago.

Fix: Añade: 'no excederá la cantidad de [LÍMITE] por cada período'.

Por qué importa: Sin tu copia, no tienes comprobante si surge una disputa sobre el débito.

Fix: Haz una fotocopia o escanea el documento antes de entregarlo.

Por qué importa: Los débitos se rechazarán y habrá retrasos en los pagos.

Fix: Verifica tres veces los números con tu estado de cuenta o confirmación bancaria.

Por qué importa: Los débitos continuarán indefinidamente, incluso después de que ya no necesites el servicio.

Fix: Añade: 'Esta autorización es válida desde [fecha] hasta [fecha] o hasta rescisión escrita'.

Por qué importa: Puedes autorizar montos, períodos o conceptos que no esperabas.

Fix: Lee línea por línea antes de firmar, especialmente los montos y fechas.

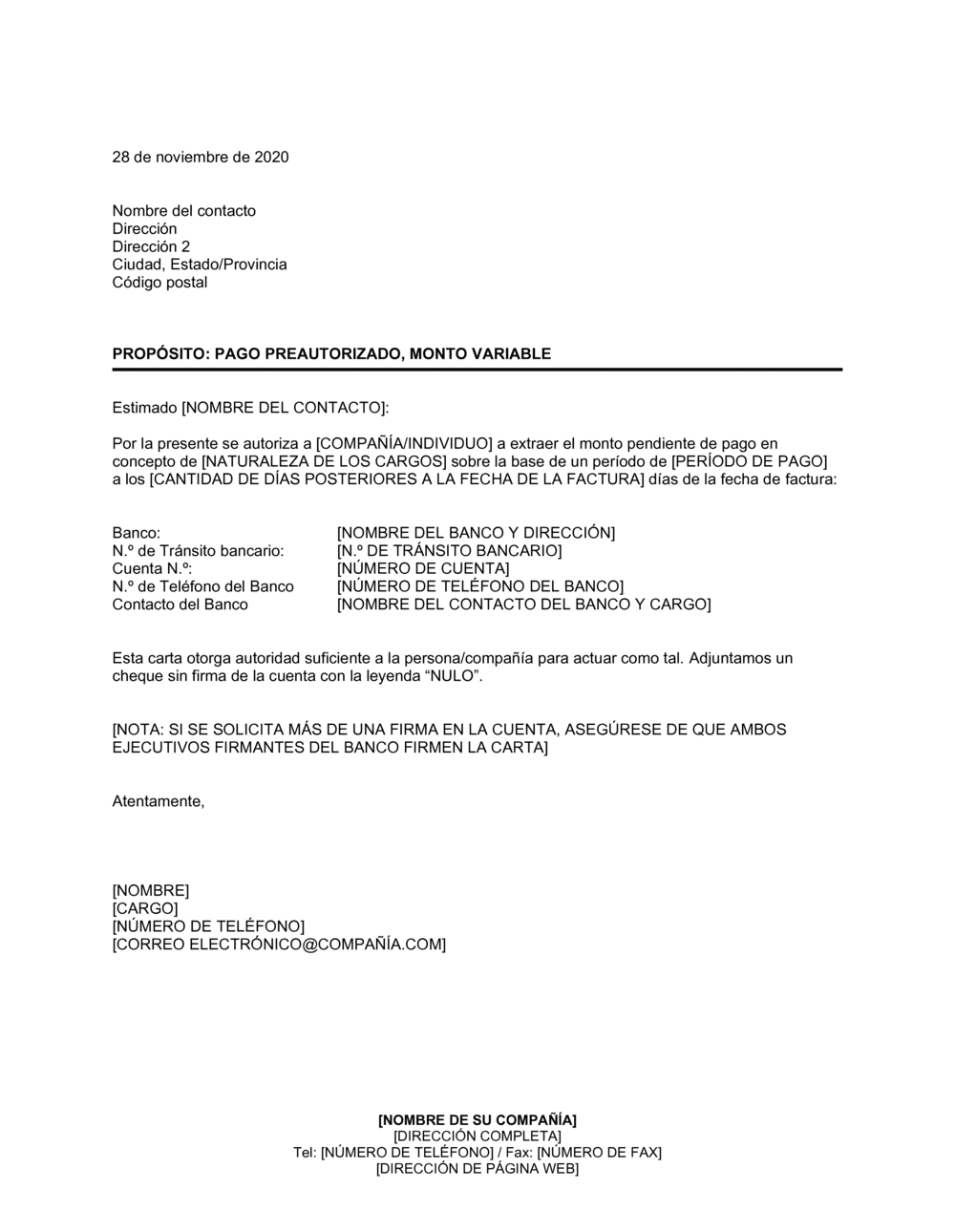

En lenguaje sencillo: Se especifica quién autoriza el pago (tú) y quién está autorizado a recibir (la empresa o persona).

Por la presente se autoriza a [COMPAÑÍA/INDIVIDUO] a extraer el monto pendiente de pago.

Error común: Olvidar incluir el nombre legal completo de la empresa, lo que luego genera confusión en el banco.

En lenguaje sencillo: Describe claramente por qué se autoriza el débito automático (suscripción, servicio, producto, etc.).

En concepto de [NATURALEZA DE LOS CARGOS], sobre la base de un período de [PERÍODO DE PAGO].

Error común: Dejar vago el concepto del pago, lo que puede permitir débitos no previstos.

En lenguaje sencillo: Define con qué frecuencia se realizarán los débitos (mensual, trimestral, anual, etc.).

A los [CANTIDAD DE DÍAS POSTERIORES A LA FECHA DE LA FACTURA] días de la fecha de factura.

Error común: No especificar si es a partir de la fecha del contrato o de la factura, generando discrepancias.

En lenguaje sencillo: Se incluyen el nombre del banco, número de tránsito y número de cuenta donde se realizarán los débitos.

Banco: [NOMBRE DEL BANCO Y DIRECCIÓN] N.º de Tránsito bancario: [NÚMERO].

Error común: Transcribir incorrectamente el número de tránsito, lo que provoca rechazo del débito.

En lenguaje sencillo: Se especifica si el monto es fijo o variable, y en qué rango o condiciones puede variar.

Monto variable conforme a [DESCRIPCIÓN DE CÓMO SE CALCULA EL MONTO].

Error común: No establecer un límite máximo para montos variables, permitiendo débitos mayores a lo esperado.

En la parte superior, ingresa la fecha actual, el nombre completo de la persona que autoriza el pago y su dirección completa (calle, ciudad, provincia, código postal).

💡 Usa una dirección donde efectivamente recibes correspondencia.

Reemplaza [COMPAÑÍA/INDIVIDUO] con el nombre legal completo de quien está autorizado a realizar los débitos.

💡 Verifica que coincida exactamente con el nombre registrado en el banco.

Especifica en [NATURALEZA DE LOS CARGOS] qué concepto justifica los débitos (por ejemplo: 'suscripción de servicio de alojamiento web', 'pago mensual de mantenimiento', etc.).

💡 Sé lo más específico posible para evitar confusiones.

En [PERÍODO DE PAGO], establece la frecuencia de los débitos (mensual, trimestral, anual, semanal, etc.).

💡 Asegúrate de que coincida con los ciclos de facturación del servicio.

En [CANTIDAD DE DÍAS POSTERIORES A LA FECHA DE LA FACTURA], indica cuántos días después de recibida la factura se realizará el débito.

💡 Típicamente 5–10 días da margen suficiente para revisar la factura.

Completa [NOMBRE DEL BANCO Y DIRECCIÓN], [NÚMERO DE TRÁNSITO] y el número de cuenta donde se autorizan los débitos.

💡 Copia estos datos directamente de un cheque, estado de cuenta o confirmación bancaria para evitar errores.

Firma y fechas el documento. Guarda una copia para tus registros y entrega una al beneficiario del pago preautorizado.

💡 Algunos bancos requieren que presentes el original; verifica con tu institución.

Un pago preautorizado es automático y se repite según un período acordado; tú autorizas por adelantado y luego el banco realiza los débitos sin tu intervención cada ciclo. Una transferencia regular requiere que inices tú la transacción cada vez. La preautorización es más conveniente para gastos recurrentes, pero menos flexible si necesitas cambios frecuentes.

Sí, en cualquier momento. Debes entregar una solicitud escrita de cancelación a tu banco, indicando la cuenta afectada y la empresa a la que le revocas la autorización. Algunos bancos también requieren que notifiques directamente a la empresa. Guarda comprobante de tu solicitud al banco. La cancelación generalmente es efectiva dentro de 5–10 días.

Puedes impugnar el cargo ante tu banco dentro del plazo establecido por la ley (típicamente 30–60 días después del débito). Proporciona la carta de autorización y prueba de que el monto fue incorrecto. El banco investigará y, si procede, reembolsará el dinero a tu cuenta. Mientras tanto, contacta a la empresa para reportar el error.

La mayoría de los bancos aceptan versiones digitales escaneadas o firmadas electrónicamente, pero algunos todavía requieren el original en papel. Consulta a tu banco antes de enviar. Si es digital, usa una plataforma de firma segura y guarda una copia con timestamp. Cuando envíes por correo, pide confirmación de recepción.

Sí, pero requiere una nueva autorización. Cancela la autorización anterior y firma una nueva carta con los términos actualizados. Ambas partes deben acordar los cambios. No confíes en conversaciones verbales; siempre documenta cambios por escrito.

Sí, tu autorización escrita protege al banco legalmente. Sin embargo, tú también estás protegido: si se producen débitos fraudulentos después de que cancelaste, puedes disputarlos con el banco. Por eso es crítico cancelar por escrito, no verbalmente.

Como mínimo: tu nombre y dirección, el nombre de la empresa autorizada, la naturaleza del pago, el monto (fijo o rango variable), el período de pago, el número de cuenta y banco, y tu firma. Sin cualquiera de estos datos, el banco puede rechazar la autorización.

Una factura con aviso es un documento que notifica al cliente cuánto debe pagar, pero requiere que inicie la transacción manualmente. La preautorización, en cambio, autoriza débitos automáticos sin acción del cliente cada ciclo. Usa la factura si prefieres que el cliente mantenga control total; usa la preautorización si ambos acuerdan simplificar pagos recurrentes.

Un pagaré es un documento legal que promete pagar una cantidad específica en una fecha determinada, típicamente para deudas puntuales. La preautorización es recurrente y periódica. Usa un pagaré para un adeudo único; usa la preautorización para gastos que se repiten mes a mes o año a año.

Un contrato integral cubre términos completos del servicio (duración, alcance, responsabilidades) más la autorización de pago. La carta de preautorización es un documento enfocado únicamente en la autorización de débito. Si necesitas todo en uno, crea un contrato; si ya tienen contrato y solo necesitan formalizar débitos, usa esta carta.

Las transferencias manuales requieren que actúes cada vez; las preautorizaciones son automáticas. Las transferencias ofrecen más control; la preautorización ofrece comodidad. Si confías completamente en el proveedor y no necesitas revisar cada pago, preautoriza. Si prefieres supervisar cada transacción, realiza transferencias manuales.

Plataformas de streaming, software SaaS y membresías digitales usan esta autorización para cobros mensuales recurrentes.

Empresas de agua, luz, gas y telecomunicaciones solicitan esta autorización para facturación periódica automática.

Asesores, contadores y abogados la usan para formalizar pagos mensuales o proyectos con ciclos de facturación definidos.

Tiendas online autorizan débitos automáticos para planes de pago a plazos o reabastecimiento periódico de inventario.

Clínicas, gimnasios y centros de salud la utilizan para membresías, planes de tratamiento y servicios recurrentes.

Escuelas, universidades y plataformas de e-learning la emplean para colegiatura y cuotas mensuales de inscripción.

| Vía | Mejor para | Costo | Tiempo |

|---|---|---|---|

| Usa la plantilla | Pagos recurrentes simples y relaciones comerciales establecidas con confianza. | Gratis con Business in a Box. | 5–10 minutos para completar y firmar. |

| Plantilla + revisión profesional | Montos variables o términos complejos; deseas que un profesional verifique antes de autorizar. | $150–$300 USD (revisión contable o legal). | 2–3 días hábiles para revisión profesional. |

| Redactada a medida | Situaciones no estándar, múltiples montos o períodos variables, o cuando el acreedor lo requiere. | $400–$800 USD (abogado o contador especializado). | 5–10 días hábiles para redacción personalizada. |

Este documento es una de las 3,000+ plantillas comerciales y legales incluidas en Business in a Box.

Accede a más de 3,000+ plantillas empresariales y legales para cualquier tarea, proyecto o iniciativa.

Personaliza tu plantilla de documento empresarial lista para usar y guárdala en la nube.

Comparte tus archivos y carpetas con tu equipo. Crea un espacio de colaboración sin interrupciones.

"¡Muy valioso! No sé cómo me las arreglaría sin Business in a Box. Vale su peso en oro y cubre su costo muchas veces."

"Llevo cuatro años usando Business in a Box. Es el proveedor de plantillas más útil que he encontrado. Se lo recomiendo a todo el mundo."

"Me salvó la vida tantas veces que ya perdí la cuenta. Business in a Box me ha ahorrado mucho tiempo y, como saben, el tiempo es dinero."

Deja de descargar documentos. Empieza a operar con claridad. Business in a Box te proporciona el sistema operativo empresarial usado por más de 250,000 empresas en todo el mundo para estructurar, gestionar y hacer crecer tu negocio.

Comience gratis · No se requiere tarjeta de crédito