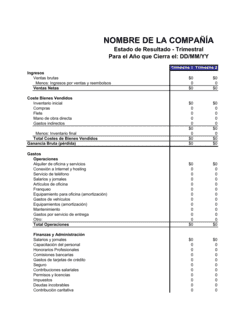

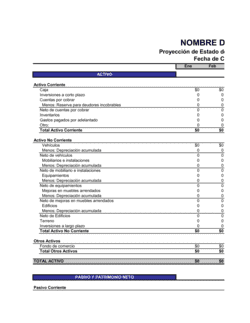

1

Recopila los saldos de tu contabilidad

Extrae los valores finales de cada cuenta (efectivo, cuentas por cobrar, inventarios, deudas, etc.) de tu sistema contable o libro mayor al cierre del trimestre.

💡 Asegúrate de que los saldos de activos y pasivos sumen exactamente con el movimiento de ganancias del trimestre.

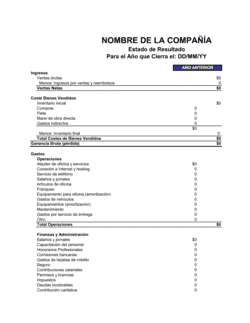

2

Ingresa los activos circulantes

Completa el efectivo en caja y bancos, cuentas por cobrar de corto plazo e inventarios. La hoja sumará automáticamente el total de circulantes.

💡 Separa claramente el efectivo disponible del efectivo restringido (si aplica).

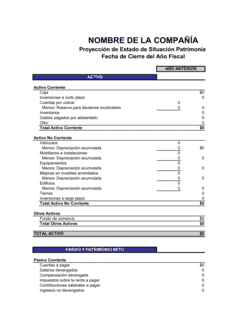

3

Ingresa los activos no circulantes

Registra el valor neto de propiedad, planta y equipo (después de depreciación acumulada), inversiones de largo plazo e intangibles.

💡 Usa valores netos contables, no valores de mercado ni precios de lista.

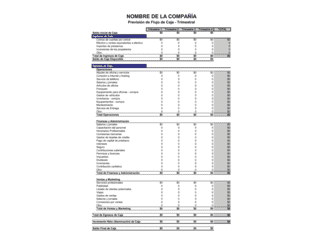

4

Completa los pasivos circulantes

Ingresa cuentas por pagar a corto plazo, porción actual de deudas a largo plazo, salarios e impuestos adeudados con vencimiento en el próximo año.

💡 No olvides incluir la porción de la deuda hipotecaria o préstamo que vence en los próximos 12 meses.

5

Añade los pasivos no circulantes

Registra préstamos a largo plazo, hipotecas y otras obligaciones con vencimiento superior a 12 meses, restando ya la porción corriente.

💡 Verifica que la suma de porciones corriente y no corriente coincida con el saldo total del préstamo.

6

Revisa la ecuación contable

Comprueba que Total Activos = Total Pasivos + Capital Contable. Si no cuadra, revisa los números ingresados.

💡 Una diferencia pequeña puede significar redondeos; una grande indica un error de captura o clasificación.

7

Documenta cambios significativos

Anota en una columna de observaciones qué varió respecto al trimestre anterior (nuevas deudas, venta de activos, ganancias, inversiones).

💡 Esto facilita el análisis posterior y la explicación a directiva e inversionistas.

8

Exporta y archiva

Guarda la hoja en Excel con el nombre del trimestre y año. También puedes exportar a PDF para compartir con stakeholders.

💡 Mantén copias de trimestres anteriores en una carpeta de histórico para análisis comparativo.