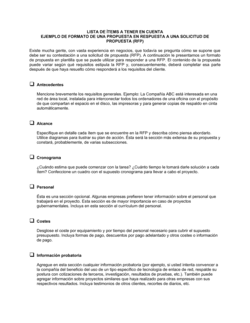

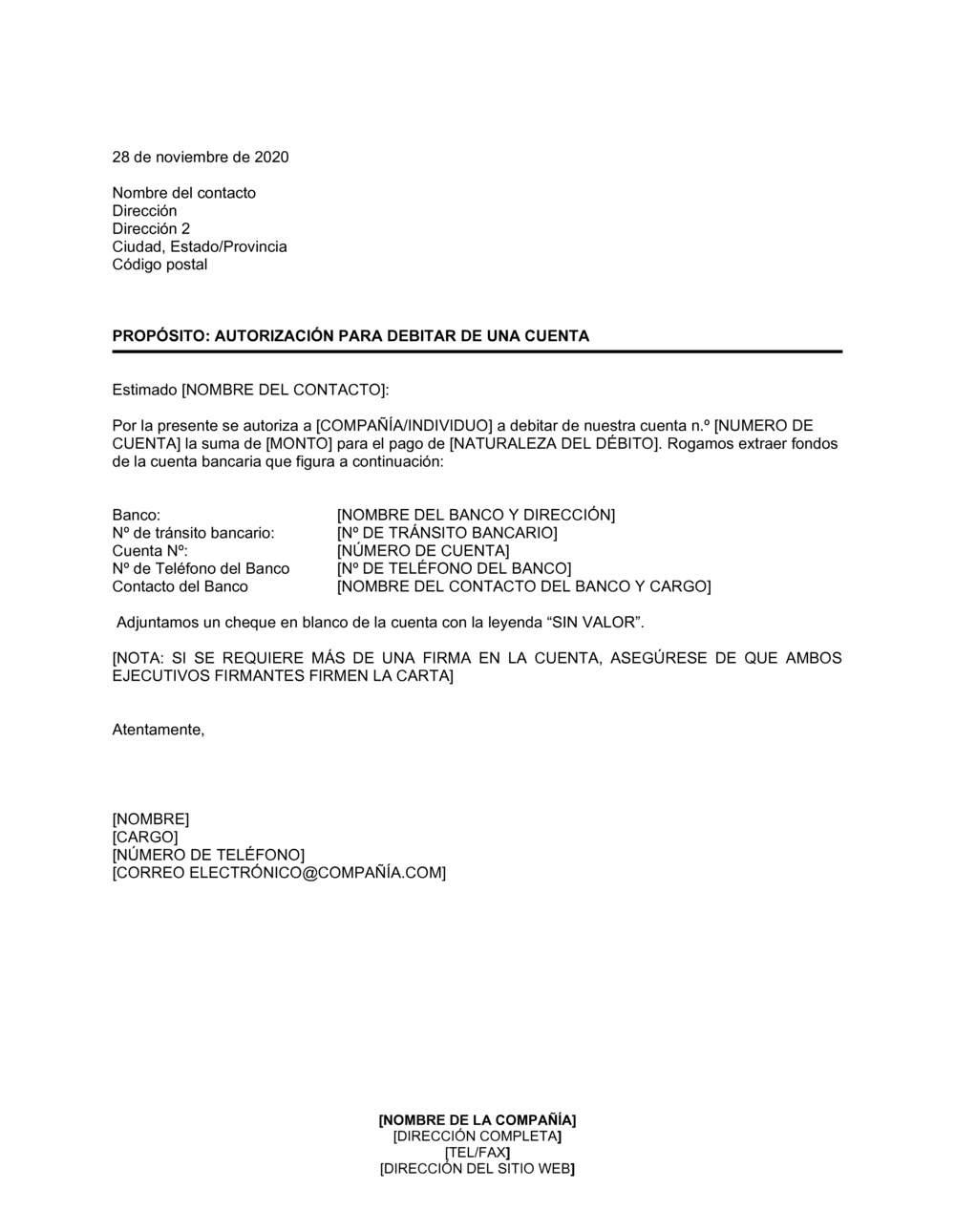

❌ Autorizar un monto indefinido o demasiado alto sin límite

Por qué importa: Exposición a sobrecargas no autorizadas y riesgo de que el acreedor cobre montos mayores a los acordados.

Fix: Siempre especifica un monto exacto y, si es recurrente, establece claramente la frecuencia (mensual, trimestral, etc.).