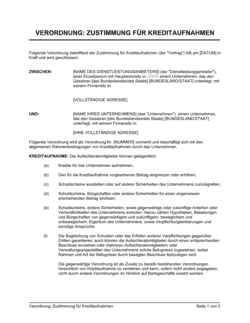

❌ Unvollständige oder fehlerhafte Unternehmensbezeichnung

Warum es wichtig ist: Die Bank lehnt die Verordnung ab, wenn der Unternehmensname nicht exakt mit den Registerdaten übereinstimmt.

Fix: Verwenden Sie den offiziellen Namen aus dem Handelsregister oder der Steuernummer.