❌ Deixar placeholders preenchidos ou incompletos

Por que importa: Documento fica inválido legalmente se termos críticos como quantia ou taxa não estão definidos

Fix: Substitua todos os [PLACEHOLDERS] por valores reais antes de assinar

Download Word gratuito • Edite on-line • Salve e compartilhe com Drive • Exporte para PDF

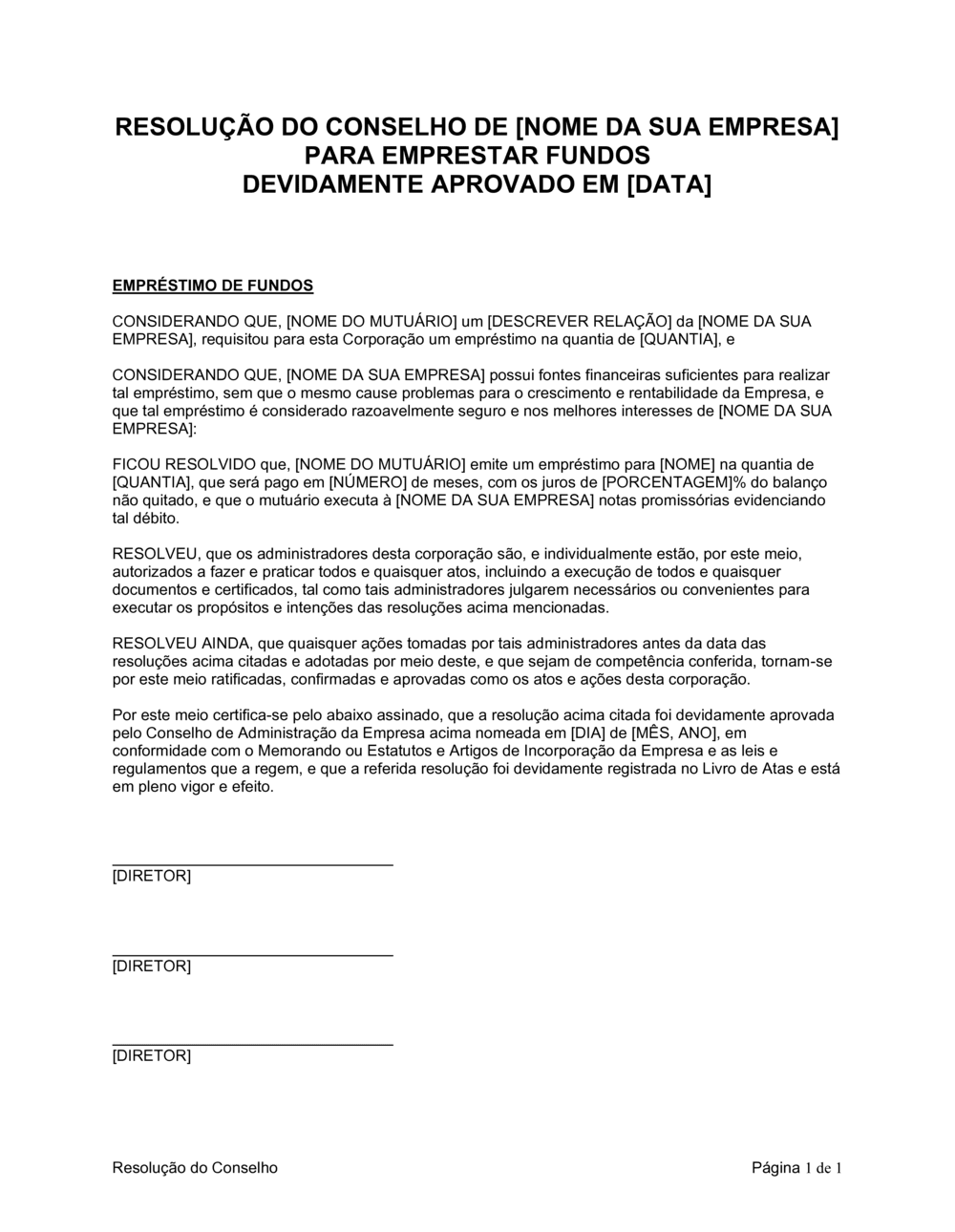

É um documento formal que documenta a decisão do conselho de diretores de emprestar dinheiro a um colaborador, sócio ou terceiro. Este modelo Word editável contém os elementos legais necessários para formalizar a transação, incluindo identificação das partes, valor do empréstimo, taxa de juros, período de reembolso e aprovação oficial do conselho. Você pode baixar o documento gratuito, preenchê-lo on-line ou exportá-lo em PDF, criando um registro legal vinculativo que protege tanto a empresa quanto o mutuário.

Emprestar dinheiro sem documentação formal cria riscos legais e contábeis. Sem uma resolução de diretoria, a transação pode ser questionada por auditores, interpretada como doação disfarçada para fins fiscais, ou gerar conflitos se houver mudanças na administração. A resolução formaliza que a decisão foi coletiva e deliberada, demonstra capacidade financeira da empresa para o empréstimo, estabelece termos claros que facilitam cobrança futura e cria comprovante para registros contábeis e processos de conformidade. Para PMEs, especialmente as familiares, este documento é essencial para separar finanças pessoais de operações corporativas e evitar questionamentos regulatórios.

| Se sua situação é… | Use este modelo |

|---|---|

| Quando a taxa de juros é definida desde o início e não sofre variações | Empréstimo com juros fixos |

| Quando o mutuário é funcionário ou membro da equipe | Empréstimo para colaborador |

| Quando o beneficiário é sócio ou acionista da empresa | Empréstimo para sócio |

| Quando há prazo antes de iniciar o reembolso | Empréstimo com período de carência |

| Quando a transação é interna a um grupo de empresas | Empréstimo entre matriz e filial |

| Quando há colateral ou penhor de bens como segurança | Empréstimo com garantia |

Por que importa: Documento fica inválido legalmente se termos críticos como quantia ou taxa não estão definidos

Fix: Substitua todos os [PLACEHOLDERS] por valores reais antes de assinar

Por que importa: Auditores ou órgãos reguladores precisam identificar transações entre partes relacionadas

Fix: Sempre indique se é colaborador, sócio, diretor ou outro vínculo

Por que importa: Sem provas de dívida, a empresa tem dificuldade para cobrar ou registrar contabilmente

Fix: Sempre requeira notas promissórias assinadas pelo mutuário

Por que importa: Pode gerar questionamentos fiscais ou ser considerada doação disfarçada

Fix: Estabeleça taxa compatível com mercado ou legislação de juros legais

Por que importa: Resolução pode ser contestada como nula se não houver aprovação adequada

Fix: Verifique estatuto e asegure-se de que todos os assinantes requeridos estejam presentes e assinem

Por que importa: Pode comprometer fluxo de caixa da empresa ou gerar disputas futuras

Fix: Estabeleça prazo realista considerando a receita e capacidade do mutuário

Em linguagem simples: Define o nome da empresa mutuante e do mutuário, bem como sua relação com a corporação

Considerando que [NOME DO MUTUÁRIO], um [DESCREVER RELAÇÃO] da [NOME DA SUA EMPRESA], requisitou para esta Corporação um empréstimo...

Erro comum: Omitir a qualificação do mutuário ou deixar placeholders sem preenchimento

Em linguagem simples: Especifica o valor exato em moeda que será emprestado

um empréstimo na quantia de [QUANTIA]

Erro comum: Usar valores aproximados ou não definir a moeda com clareza

Em linguagem simples: Demonstra que a empresa tem capacidade financeira para realizar o empréstimo sem prejudicar operações

que [NOME DA SUA EMPRESA] possui fontes financeiras suficientes para realizar tal empréstimo, sem que o mesmo cause problemas para o crescimento e rentabilidade

Erro comum: Não demonstrar que o empréstimo é viável financeiramente para a empresa

Em linguagem simples: Define a porcentagem de juros cobrada sobre o saldo não quitado do empréstimo

com os juros de [PORCENTAGEM]% do balanço não quitado

Erro comum: Deixar a taxa de juros em branco ou definir sem considerar legalmente

Em linguagem simples: Estabelece o número de meses para que o mutuário devolva o empréstimo

que será pago em [NÚMERO] de meses

Erro comum: Criar período impossível ou não especificar claramente prazos parciais

Em linguagem simples: Requer que o mutuário emita notas promissórias que evidenciam a dívida

o mutuário executa à [NOME DA SUA EMPRESA] notas promissórias evidenciando tal débito

Erro comum: Não exigir documentação adicional comprovando o débito

Em linguagem simples: Formaliza a decisão do conselho de diretores aprovando o empréstimo nos termos descritos

FICOU RESOLVIDO que [NOME DO MUTUÁRIO] emite um empréstimo para [NOME]...

Erro comum: Não usar linguagem de resolução ou deixar ambígua a aprovação

Em linguagem simples: Registra a data em que o conselho aprovou formalmente a resolução

DEVIDAMENTE APROVADO EM [DATA]

Erro comum: Deixar a data em branco ou inconsistente com a assinatura

Insira o nome completo da empresa, do mutuário e a relação dele com a corporação (por exemplo: diretor, colaborador, sócio)

💡 Verifique os documentos oficiais da empresa para nomes e títulos precisos

Especifique o valor exato do empréstimo em reais, euros ou outra moeda aplicável

💡 Escreva por extenso e em algarismos para evitar ambiguidades

Defina a porcentagem de juros conforme política interna e legislação aplicável

💡 Consulte o banco de dados da empresa para taxas praticadas em empréstimos anteriores

Estabeleça o número de meses para devolução completa, considerando capacidade financeira do mutuário

💡 Períodos de 12 a 36 meses são comuns; ajuste conforme o caso

Confirme que a empresa possui fundos suficientes e que o empréstimo não compromete operações

💡 Consulte o departamento financeiro ou CFO antes de preencher

Coloque a data em que a resolução foi discutida e aprovada pelo conselho

💡 Deve corresponder à data da reunião de diretores

Obtenha assinaturas do presidente, diretor financeiro e outros membros do conselho conforme estatuto

💡 Assegure-se de que os signatários têm autoridade legal para aprovar empréstimos

Em geral, empréstimos a colaboradores e terceiros podem ser aprovados por resolução de diretores, conforme poder delegado no estatuto. Porém, empréstimos a sócios ou que envolvam valores muito altos podem requerer aprovação em assembleia de acionistas. Verifique seu estatuto social ou consulte um advogado para confirmar o procedimento aplicável na sua situação.

A taxa deve ser compatível com as práticas do mercado e a legislação. Alguns países estabelecem limites legais de juros. Recomenda-se consultar com contador ou advogado para determinar a taxa apropriada. Taxas muito baixas podem ser questionadas por auditores como doação disfarçada.

Notas promissórias são documentos que formalizam a obrigação do mutuário de pagar o empréstimo. Elas servem como comprovação do débito e facilitam cobranças futuras. Devem ser assinadas pelo mutuário e mantidas em arquivo seguro pela empresa.

Sim, é possível emprestar para sócios, mas esses empréstimos precisam estar formalizados por resolução e podem ter implicações fiscais específicas. Empréstimos a sócios às vezes requerem aprovação em assembleia. Consulte legislação fiscal e seu advogado.

O empréstimo deve ser registrado como ativo circulante ou não circulante, dependendo do prazo. Os juros são receita financeira. Seu contador deve estruturar o lançamento contábil conforme as normas contábeis aplicáveis na sua jurisdição.

A resolução deve contemplar cláusulas sobre atrasos e possíveis consequências. Recomenda-se incluir taxa de juros por atraso e direito a ações de cobrança. Consulte um advogado para estruturar cláusulas de inadimplência.

A resolução documenta a aprovação da diretoria, mas não substitui integralmente um contrato de empréstimo formal. Para transações de grande valor ou com duração prolongada, é recomendável acompanhar esta resolução com contrato detalhado de empréstimo.

Prepare pelo menos três cópias: uma para o arquivo da empresa, uma para o mutuário e uma para manter com a correspondência da reunião. Se há notas promissórias, anexe cópias também.

A resolução é documento de aprovação formal pela diretoria, enquanto o contrato de empréstimo é acordo bilateral detalhado entre empresa e mutuário. Para empréstimos simples entre partes conhecidas, a resolução pode ser suficiente. Para transações complexas, longo prazo ou valores altos, use ambos: a resolução documenta a decisão corporativa e o contrato especifica todas as condições, garantias e procedimentos de cobrança.

Um memorando é comunicação informal dentro da empresa. A resolução é documento formal e legal que cria obrigações vinculantes. Se você precisa apenas informar internamente sobre um empréstimo, um memorando serve. Se precisa criar registro legal e facilitar cobrança futura, use a resolução.

Uma carta de empréstimo é formato mais simples e informal que uma resolução. A resolução é mais adequada para decisões do conselho que afetam múltiplos acionistas ou quando há necessidade de quórum e votação. Use carta se o empréstimo é entre partes privadas; use resolução se representa decisão corporativa oficial.

A nota promissória é instrumento de débito que o mutuário assina. A resolução é documentação da aprovação e autorização pela empresa. Use ambas em conjunto: a resolução documenta a decisão da diretoria e a nota promissória documenta a obrigação do mutuário de pagar.

Ferramenta essencial para formalizar empréstimos internos entre empresa e equipe de forma legal

Documenta empréstimos entre sócios e familiares, evitando conflitos e questões fiscais

Permite oferecer suporte financeiro a gerentes ou sócios minoritários com registro formal

Facilita transações entre sócios ou entre empresa e consultores associados

Autoriza empréstimos operacionais internos quando há fluxo de caixa disponível

Documenta adiantamentos ou empréstimos a diretores e principais colaboradores

No Brasil, empréstimos entre partes relacionadas devem cumprir a Lei das Sociedades por Ações (Lei 6404/76) e considerar normas do Banco Central sobre operações de crédito. A taxa de juros pode ser limitada por lei. Consulte legislação tributária sobre implicações de empréstimos para fins de IR.

Em Portugal, empréstimos corporativos estão regulados pelo Código das Sociedades Comerciais e Código Civil. Verifique se há restrições a empréstimos a órgãos sociais conforme Lei das Sociedades e regulações de banca privada.

| Caminho | Melhor para | Custo | Tempo |

|---|---|---|---|

| Use o modelo | Empréstimos simples entre empresa e colaborador com termos diretos e baixo valor | Apenas o custo do modelo (uma única vez) | 30 minutos para preencher placeholders e assinar |

| Modelo + revisão jurídica | Empréstimo moderado com juros ou período longo; deseja-se validação legal | Modelo mais revisão jurídica: tipicamente €150–400 (dependendo do advogado) | 1–2 dias para envio a advogado, revisão e retorno |

| Redigido sob medida | Empréstimo complexo, multimídia, entre sócios, ou com garantias colaterais | Contrato inteiramente redatado: €400–1500 (depende de complexidade e jurisdição) | 1–2 semanas de negociação e rascunhos |

Este documento é um dos 3,000+ modelos comerciais e jurídicos incluídos no Business in a Box.

Acesse mais de 3,000+ modelos empresariais e jurídicos para qualquer tarefa, projeto ou iniciativa.

Personalize seu modelo de documento empresarial pronto para uso e salve-o na nuvem.

Compartilhe seus arquivos e pastas com sua equipe. Crie um espaço de colaboração contínua.

"De um valor fantástico! Não sei o que faria sem essa plataforma. Vale cada centavo e valeu o investimento diversas vezes."

"Eu uso o Business in a Box há 4 anos. Tem sido a fonte mais útil de documentos que encontrei. Recomendo a todos."

"Salvou minha vida tantas vezes que eu perdi a conta. O Business in a Box me poupou muito tempo e, como você sabe, tempo é dinheiro."

Pare de baixar documentos. Comece a operar com clareza. Business in a Box fornece o sistema operacional usado por mais de 250.000 empresas no mundo para estruturar, gerenciar e expandir seu negócio.

Comece grátis · Não é necessário cartão de crédito