❌ Usar como base apenas o melhor mês do histórico

Por que importa: Leva a previsões irrealistas e desilusão quando a realidade não acompanha.

Fix: Calcule a média móvel de 6-12 meses anteriores e aplique crescimento fundamentado em estratégia clara.

Download Excel gratuito • Use on-line • Imprima ou compartilhe

Uma projeção financeira é um plano numérico que estima receitas, custos, fluxo de caixa e lucro da sua empresa ao longo dos próximos 12 meses. Este modelo em Excel oferece uma estrutura profissional e completa: começa com um resumo de números principais, passa por projeções detalhadas de vendas mês a mês, orçamento de publicidade e propaganda, fluxo de caixa realista, demonstração de rendimento anual e balanço patrimonial. É totalmente editável, exportável em PDF e download gratuito. Funciona como um instrumento vivo de gestão — não é apenas um relatório estático, mas um documento que atualiza continuamente conforme os resultados reais chegam.

Uma empresa sem projeção financeira opera no escuro. Sem previsão clara de caixa, pode-se ficar sem liquidez apesar de ser lucrativa — problema que afunda muitas PMEs. Bancos e investidores nunca financiam sem ver projeções credíveis. Internamente, uma projeção força-o a pensar em sazonalidade, custos reais e crescimento realista — evita decisões intuitivas que custam dinheiro. Este modelo estrutura essa reflexão, elimina improvisação e oferece um mapa claro para os 12 meses seguintes. Se está a pedir empréstimo, a apresentar a sócios ou a reorganizar o negócio, uma projeção bem feita é o documento que convence e protege.

| Se sua situação é… | Use este modelo |

|---|---|

| Para empresas com múltiplas linhas de receita e despesas complexas | Projeção Financeira 12 Meses — Versão Completa |

| Para micro-empresas ou atividades com receitas e custos diretos | Projeção Financeira 12 Meses — Versão Simplificada |

| Para negócios de ciclo mais curto ou quando detalhamento anual é muito granular | Projeção Financeira Trimestral |

| Para planeamento estratégico com cenários pessimista, realista e otimista | Projeção Financeira com Análise de Cenários |

| Para rastrear métricas chave como margem bruta, índice de liquidez e ROI | Projeção Financeira com KPIs |

Por que importa: Leva a previsões irrealistas e desilusão quando a realidade não acompanha.

Fix: Calcule a média móvel de 6-12 meses anteriores e aplique crescimento fundamentado em estratégia clara.

Por que importa: Planilha mostra lucro fictício; banco rejeita pedido de financiamento ou caixa seca na prática.

Fix: Liste explicitamente todos os custos fixos (aluguel, salários, seguros) e variáveis (matérias-primas, comissões).

Por que importa: Empresa pode ser lucrativa mas falir por falta de caixa — problema comum em PMEs.

Fix: Construir fluxo de caixa realista com dias de recebimento (ex: 30 dias) e pagamento (ex: 60 dias) em cada transação.

Por que importa: Ignora sazonalidade, novos concorrentes ou mudanças regulatórias que afectam negócio.

Fix: Revisar projeções trimestralmente e ajustar com base em resultados reais e contexto económico.

Por que importa: Bancos, investidores ou stakeholders desconfiam; reduz credibilidade do plano.

Fix: Documentar cada assunção principal (crescimento de vendas, inflação de custos, taxa de câmbio) numa página de notas.

Por que importa: Lucro líquido fica inflacionado; dificulta decisões reais de investimento ou distribuição.

Fix: Incluir linhas para IRC, IVA, contribuições sociais conforme a jurisdição (Brasil ou Portugal).

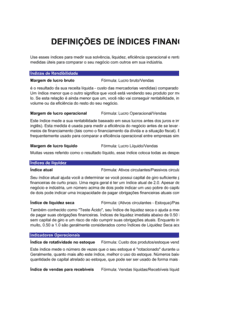

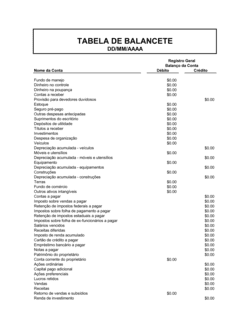

Resumo executivo com os KPIs mais críticos dos 12 meses: receita total projetada, despesa total, lucro líquido e margem.

Tabela mês a mês com volume de vendas, preço unitário e receita total por linha de produto ou serviço.

Detalhamento de investimento em marketing, publicidade digital, materiais promocionais e eventos ao longo do ano.

Previsão mês a mês de recebimentos, pagamentos e saldo final de caixa para garantir liquidez.

Consolidação anual de receitas, custos de vendas, despesas operacionais e lucro antes e depois de impostos.

Visão do patrimônio da empresa ao final do período: ativos, passivos e capital próprio projetados.

Reunir vendas dos últimos 12-24 meses, custos fixos e variáveis, e tendências do setor. Consultar relatórios de mercado ou falar com comerciais.

💡 Se é uma empresa nova, baseie-se em benchmarks da indústria e ajuste para o seu modelo de negócio.

Insira a receita total esperada, despesas estimadas totais e calcule o lucro líquido. Esta é a visão de alto nível que apresentará a bancos ou investidores.

💡 Deixe estas células como fórmulas ligadas às tabelas detalhadas, para que atualizem automaticamente.

Dividir a previsão anual em 12 linhas mensais. Considere sazonalidade, campanhas planeadas e crescimento expectável.

💡 Utilize cores ou gráficos para visualizar tendências e anomalias.

Listar todos os canais e campanha que planeiam (redes sociais, publicidade paga, eventos, materiais). Distribuir orçamento ao longo dos 12 meses.

💡 Aloque mais recursos nos meses de maior vendas ou lançamentos de produtos.

Registar prazos de recebimento (ex: clientes pagam em 30 dias) e pagamento (ex: fornecedores em 60 dias). Isto garante que terá caixa disponível cada mês.

💡 Marque meses críticos onde o caixa pode ficar baixo e planeie uma linha de crédito preventivamente.

Compilar receitas, custos de vendas diretos, despesas operacionais e calcular lucro bruto, operacional e líquido.

💡 Verifique se a margem líquida é realista para o seu setor — se estiver muito acima, pode ser otimista demais.

Estimar ativos (caixa, contas a receber, inventário, equipamento) e passivos (contas a pagar, empréstimos) ao final do ano.

💡 O balanço deve fechar: Ativos = Passivos + Capital Próprio.

Rever as assunções, testar cenários pessimistas e otimistas (ex: queda de 20% nas vendas), e documentar as principais assunções.

💡 Apresente 2-3 cenários ao financiador: conservador, realista e otimista.

Lucro contábil (na demonstração de rendimento) regista receitas e despesas quando ocorrem, mesmo que o dinheiro ainda não tenha entrado ou saído. Fluxo de caixa regista apenas quando o dinheiro efetivamente entra ou sai. Por exemplo, uma venda de 1.000€ a prazo de 60 dias é receita já em janeiro, mas o caixa só melhora em março. Por isso é crítico projetar ambos — o lucro diz se o negócio é viável, o fluxo de caixa diz se consegue sobreviver.

No final de cada mês ou trimestre, preencha os resultados reais e compare com a previsão. Calcule a variância (desvio). Se há desvios significativos, investigue a causa e revise os meses seguintes. Isto transforma a projeção num instrumento vivo de gestão, não apenas um papel na pasta.

Sim, é um documento padrão. Mas o banco também pedirá relatórios financeiros históricos (se empresa existente), CV do gestor, colateral e uma explanação clara das assunções. A projeção é importante, mas é uma entre várias peças da candidatura. Recomenda-se rever com um consultor financeiro antes de apresentar.

Depende do seu setor. Comércio de Natal tem picos em dezembro. Turismo tem picos em verão. Serviços de aquecimento em inverno. Reveja histórico dos últimos 2-3 anos, identifique meses altos e baixos, e replique padrão. Se é empresa nova, investigue a sazonalidade no seu segmento de mercado.

Crie três versões da planilha (ou abas dentro da mesma). Cenário pessimista: reduzir vendas em 20-30%, aumentar custos em 10%. Realista: usar assunções mais prováveis. Otimista: crescimento mais agressivo, custos bem geridos. Apresente os três ao financiador e explique quais são as variáveis críticas que movem cada cenário.

Varia muito por indústria. Comércio varejista típico: 2-5% margem líquida. Serviços profissionais: 10-20%. Software SaaS: 20-40%. Construção: 5-10%. Verifique benchmarks do seu setor junto a associações profissionais ou consultores. Se sua projeção estiver muito acima da média setorial, pode estar otimista.

Investigar: é sinal de que precisa de capital extra (empréstimo, investimento), atrasar pagamentos, acelerar cobrança ou reduzir custos. Não ignore — caixa negativo é quando a empresa falha em pagar fornecedores ou salários. Planeie fontes de financiamento (linha de crédito, investimento próprio, reduções) antes que o mês chegue.

Jurídica não é necessária — é um documento interno. Mas recomenda-se que um contador revise se for apresentar a bancos ou investidores, para garantir que impostos, contribuições sociais e políticas contábeis estão corretos conforme a sua jurisdição (Brasil ou Portugal).

O orçamento anual é um documento estático de despesas por categoria. A projeção financeira é dinâmica: integra receitas, custos, fluxo de caixa e rendimento numa visão única e interligada. Usa orçamento simples para disciplina interna; usa projeção financeira quando precisa apresentar viabilidade completa a terceiros ou planear com precisão mês a mês.

O relatório financeiro documenta o que aconteceu no passado (lucro realizado, balanço atual). A projeção financeira estima o que vai acontecer nos próximos 12 meses. Bancos e investidores querem ambos: histórico prova que conseguiu-se no passado, projeção prova que vai conseguir-se no futuro. Para empresa em arranque, só tem projeção.

Plano estratégico descreve a visão, missão, estratégia competitiva e roadmap de 3-5 anos em prosa. Projeção financeira é o suporte numérico detalhado dos próximos 12 meses. Complementam-se: estratégia responde 'para onde vamos?', projeção responde 'quanto vai custar e quanto vamos ganhar no primeiro ano?'

Análise de viabilidade compara múltiplos cenários (antes/depois, project A vs B) e calcula VPL, TIR ou payback. Projeção financeira é o ponto de partida: dados brutos de 12 meses. Para decisões de investimento grandes, complementa com análise de viabilidade.

Projete sazonalidade nítida (Natal, períodos de saldos), custos de stock e margem bruta típica de 30-50%.

Foque em taxa horária média, horas vendáveis por mês e crescimento de clientes. Margens altas (40-60%), mas custos pessoal elevados.

Detalhe custos de matérias-primas, mão-de-obra direta e custos fixos de fábrica. Fluxo de caixa crítico por ciclos de produção longos.

Projete custos de alimentos sazonais, despesas com pessoal alto, margens brutas 60-70% mas líquidas baixas (5-10%).

Altos custos iniciais de desenvolvimento, margem bruta elevada após lançamento, receita recorrente SaaS simplifica previsão.

Ciclos longos, custos de terreno e materiais voláteis, financiamentos bancários complexos. Fluxo de caixa muito exigente.

| Caminho | Melhor para | Custo | Tempo |

|---|---|---|---|

| Use o modelo | Empresa com histórico e operações simples; quer controlo completo; precisa apenas para monitorização interna. | Grátis a 50€ (modelo + templates Excel) | 2-4 horas para preencher e validar dados |

| Modelo + revisão profissional | PME que precisa de documento credível para banco ou investidor; quer garantia de correção sem pagar desenvolvimento custom. | 300-800€ (modelo + revisão de contador ou consultor) | 4-8 horas (2-3 para preencher, 2-3 para revisão) |

| Redigido sob medida | Negócio complexo (múltiplas linhas de receita, operações internacionais, reestruturação); necessita cenários avançados ou modelo proprietário. | 2.000-10.000€+ | 4-8 semanas (análise, design, múltiplas iterações, integração com sistemas) |

Este documento é um dos 3,000+ modelos comerciais e jurídicos incluídos no Business in a Box.

Acesse mais de 3,000+ modelos empresariais e jurídicos para qualquer tarefa, projeto ou iniciativa.

Personalize seu modelo de documento empresarial pronto para uso e salve-o na nuvem.

Compartilhe seus arquivos e pastas com sua equipe. Crie um espaço de colaboração contínua.

"De um valor fantástico! Não sei o que faria sem essa plataforma. Vale cada centavo e valeu o investimento diversas vezes."

"Eu uso o Business in a Box há 4 anos. Tem sido a fonte mais útil de documentos que encontrei. Recomendo a todos."

"Salvou minha vida tantas vezes que eu perdi a conta. O Business in a Box me poupou muito tempo e, como você sabe, tempo é dinheiro."

Pare de baixar documentos. Comece a operar com clareza. Business in a Box fornece o sistema operacional usado por mais de 250.000 empresas no mundo para estruturar, gerenciar e expandir seu negócio.

Comece grátis · Não é necessário cartão de crédito