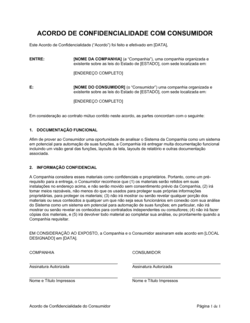

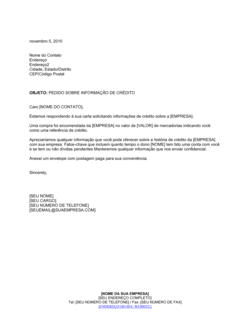

❌ Deixar placeholders (como [QUANTIA]) sem preenchimento

Por que importa: O cliente fica confuso sobre qual é seu limite real, podendo gerar reclamações ou uso indevido de crédito.

Fix: Revise o documento antes de enviar e substitua todos os placeholders por dados reais e verificados.