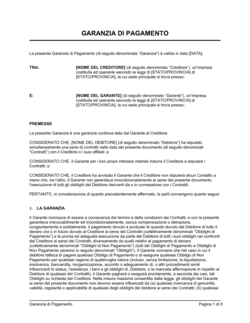

❌ Non specificare se la fideiussione è illimitata o limitata a una somma determinata

Perché conta: Crea incertezza sulla portata della garanzia e può portare a dispute legali sul massimale coperto.

Fix: Includi chiaramente se la garanzia è illimitata o specifica l'importo massimo in cifre e lettere.