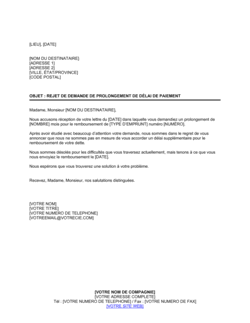

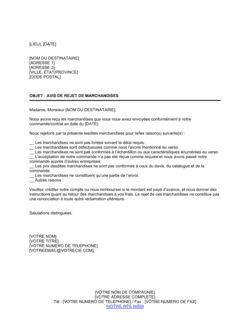

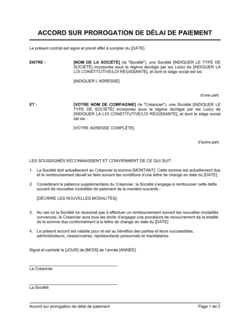

❌ Oublier de référencer la demande reçue

Pourquoi c'est important : Sans la date et le contenu de la demande originale, le débiteur peut nier avoir demandé la prorogation, compliquant le recouvrement ultérieur.

Fix: Incluez toujours la date exacte de la lettre de demande dans votre rejet.