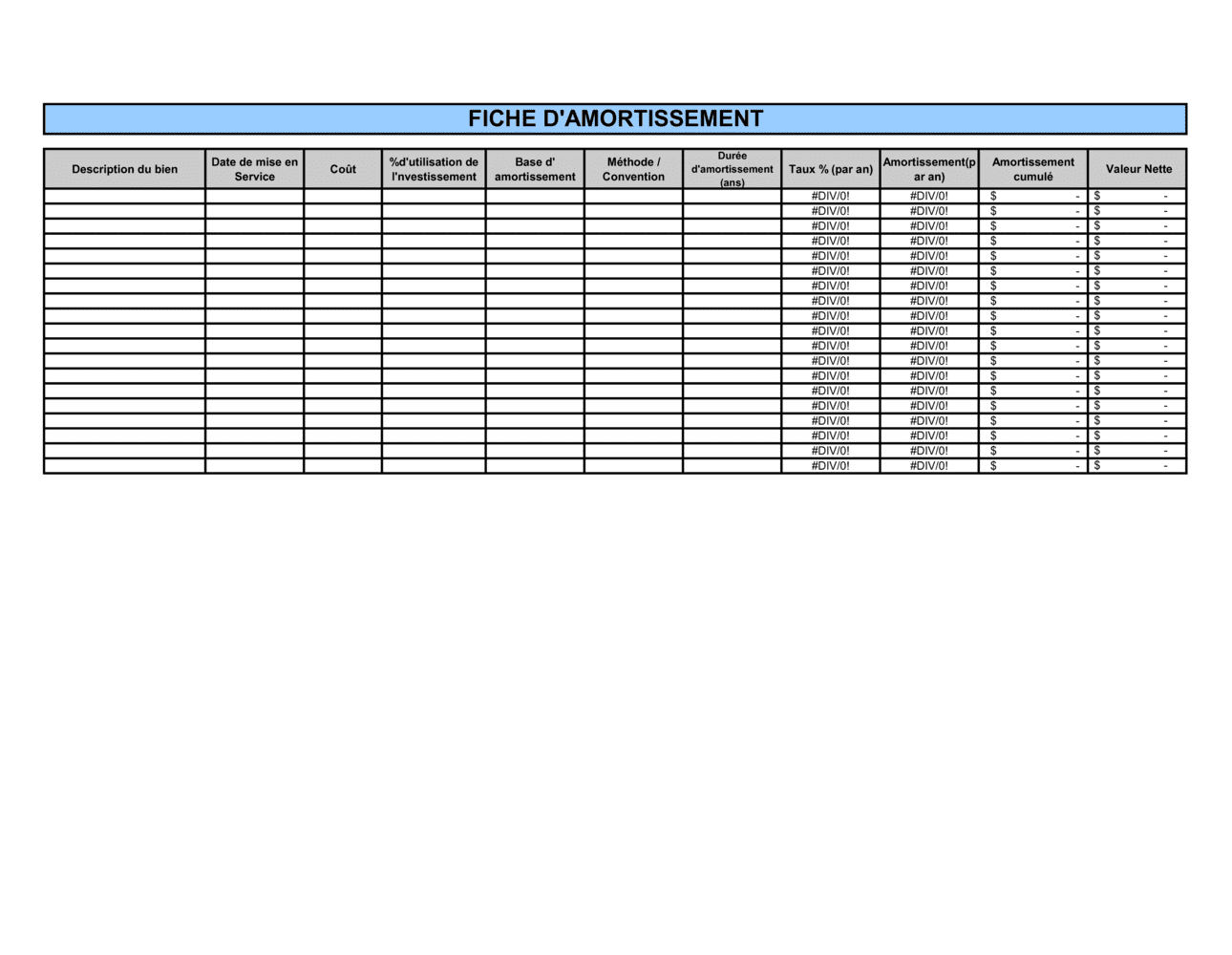

❌ Confondre le coût d'achat avec la valeur marchande

Pourquoi c'est important : L'amortissement doit être fondé sur le coût réel payé, pas sur une évaluation ultérieure ou un prix de marché.

Fix: Utilisez toujours la facture d'achat ou le prix d'acquisition documenté comme coût de départ.