1

Identifiez l'erreur précise dans votre rapport

Obtenez une copie de votre rapport de crédit auprès de l'agence pertinente. Localisez l'information contestée — compte mal enregistré, montant inexact, date de paiement erronée, ou entrée qui ne vous appartient pas.

💡 Conservez une copie marquée du rapport montrant l'erreur en surlignage.

2

Déterminez l'agence d'évaluation à contacter

Identifiez la ou les agences ayant le rapport erroné. Au Canada, les principales sont Equifax et TransUnion ; en France, ce peut être Experian, Coface, ou d'autres bureaux de crédit sectoriels.

💡 Vérifiez le site de l'agence pour les coordonnées exactes de traitement des réclamations.

3

Réunissez les preuves documentaires

Rassemblez tous les documents appuyant votre position — relevés bancaires, reçus de paiement, confirmations d'absence de compte, ou courriels de l'établissement de crédit d'origine.

💡 Numérisez les documents et conservez les originaux pour votre dossier.

4

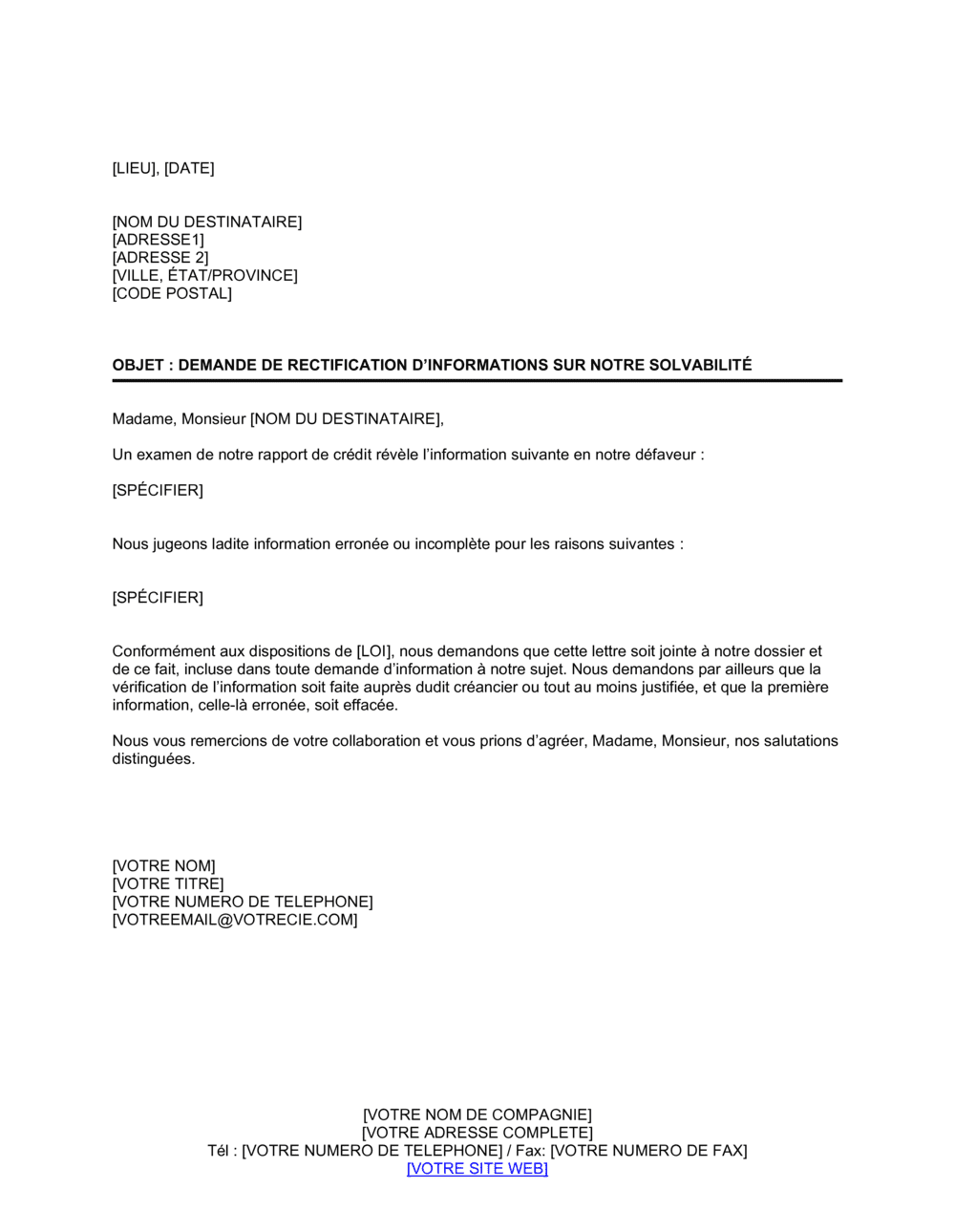

Complétez l'en-tête et la date

Insérez votre lieu et la date actuelle en haut de la lettre. Remplissez le nom et l'adresse complets du représentant ou du département de l'agence.

💡 Utilisez l'adresse officielle indiquée sur le site de l'agence pour un routage sûr.

5

Décrivez l'information erronée en détail

Remplacez [SPÉCIFIER] par une description précise de l'erreur — « Le compte [numéro] est enregistré comme 'impayé en date du [date]' alors qu'il a été payé intégralement le [date]' ».

💡 Soyez factuel et spécifique ; évitez les accusations ou le ton émotif.

6

Exposez vos raisons et justifications

Expliquez clairement pourquoi l'information est erronée — erreur administrative, compte fermé, confusion d'identité, ou données dépassées. Citez les faits objectifs et les preuves.

💡 Organisez vos raisons par ordre logique pour faciliter la compréhension.

7

Demandez une action explicite

Terminez en demandant la correction ou la suppression de l'information, un délai raisonnable pour le traitement, et une confirmation écrite une fois corrigée.

💡 Incluez votre numéro de dossier ou de compte pour faciliter le suivi.

8

Signez et envoyez avec suivi

Signez la lettre en manuscrit (ou tapez votre nom si envoyée par courriel). Envoyez par courrier recommandé avec accusé de réception ou par suivi électronique pour documenter la transmission.

💡 Conservez une copie et gardez la preuve d'envoi pour vos dossiers.