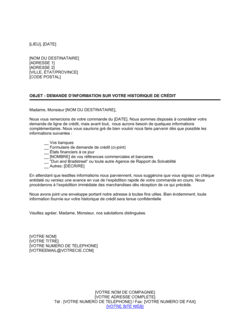

❌ Oublier de préciser le type d'informations crédit demandées

Pourquoi c'est important : Le client pourrait fournir des informations insuffisantes ou non pertinentes, ce qui retarderait votre évaluation.

Fix: Spécifiez clairement : références de créanciers antérieurs, relevés bancaires, états financiers, ou rapport de crédit officiel.