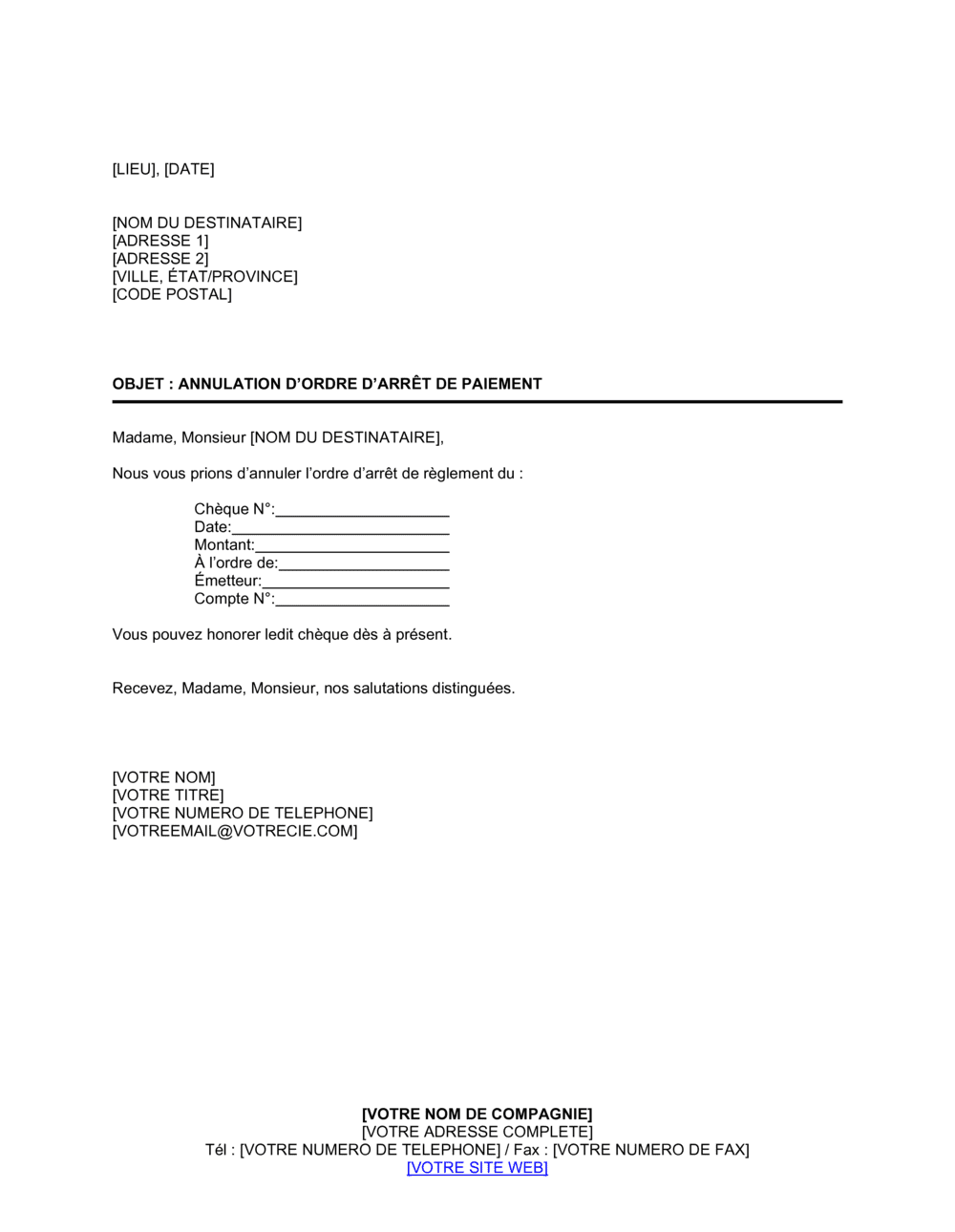

❌ Omettre la date exacte de l'ordre d'arrêt original

Pourquoi c'est important : Sans cette date, le destinataire ne peut pas identifier quel arrêt annuler et risque de rejeter votre demande.

Fix: Consultez votre documentation bancaire ou vos records pour obtenir la date précise et l'incluez clairement.