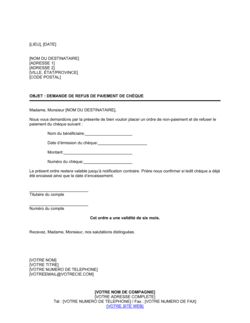

❌ Ne pas inclure de numéro de contrat ou de compte

Pourquoi c'est important : Le destinataire ne peut pas identifier précisément quel prélèvement arrêter, ce qui retarde le traitement.

Fix: Consultez votre contrat ou relevé bancaire et notez tous les numéros pertinents.